Dans cet article, nous passerons en revue les meilleurs FNB dividende Canadiens. Je tiens à préciser, on s’intéresse ici aux fonds négociés en bourse qui investissent exclusivement dans des entreprises Canadiennes. Sur le plan fiscal, Les FNB qui investissent dans des entreprises non Canadiennes sont assujettit à des retenues à la source sur toute distribution de dividendes (Pour plus d’info, vous pouvez consulter ce lien: Incidences fiscales pour les FNB avec contenu Américain et mondial). Nous avons commencé par sélectionner les 16 FNB les plus populaires de cette catégorie. Ensuite, nous avons comparé ces FNB en fonction de plusieurs critères. Pour chaque FNB, nous fournissons aussi l’objectif et la liste des participations.

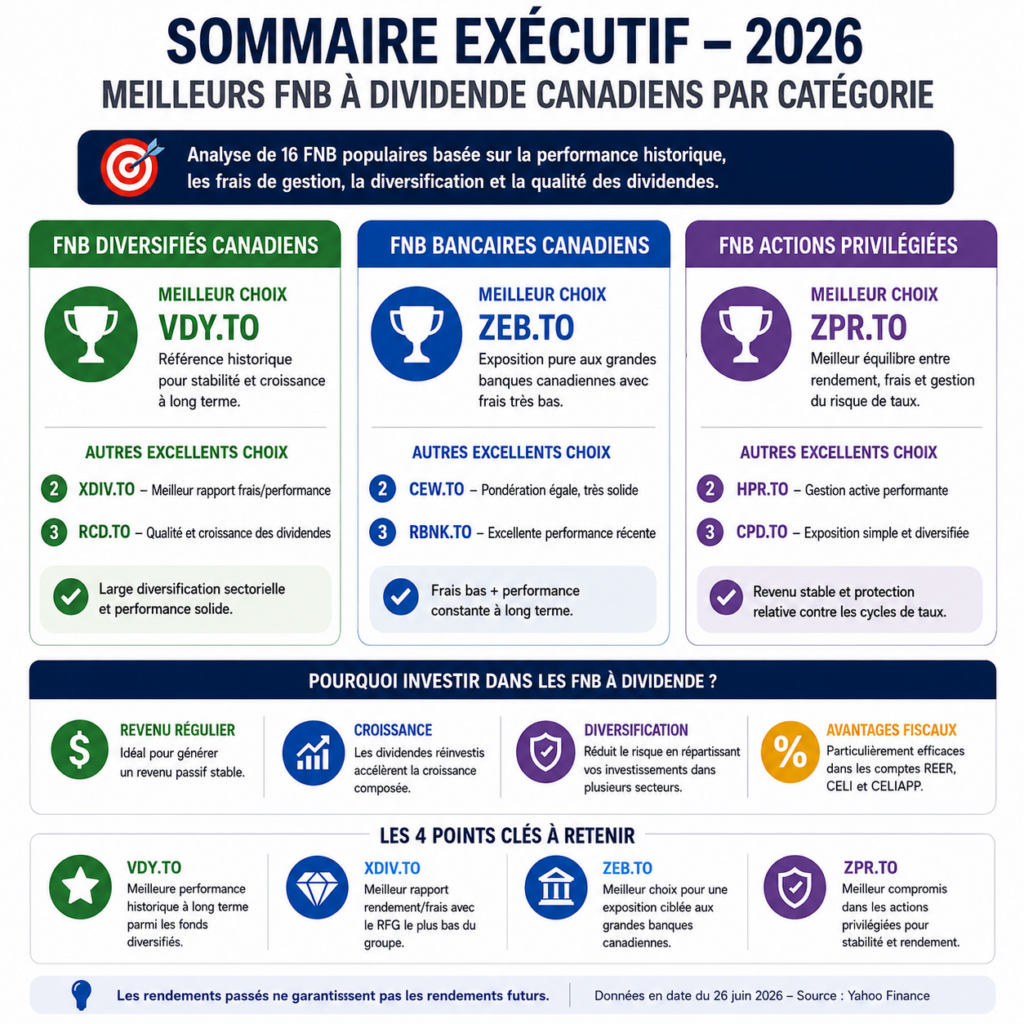

Sommaire Exécutif

Vidéo

Les diverses stratégies adoptées par les FNB Dividendes Canadiens

Les gestionnaires des FNB dividendes peuvent adopter diverses stratégies pour générer des dividendes. En analysant les fonds offerts sur le marché canadien, on peut en conclure quatre principales tendances:

FNB Diversifiés: Ces FNB sont les plus communs. Ils investissent dans les meilleures entreprises canadiennes en termes de rendement de dividendes et de potentiel de croissance. Ces fonds investissent votre argent dans plusieurs secteurs de l’économie. L’économie canadienne étant dominé par les Banques et les pétrolières, il n’est pas étonnant de voir un grand pourcentage alloué à ces deux secteurs. Veuillez-vous référer au tableau ci-dessous qui contient la comparaison selon l’allocation sectorielle;

FNB Actions privilégiées: Ces FNB investissent dans des actions privilégiées émises par les plus grandes entreprises canadiennes. Une action privilégiée est un produit hybride entre une action ordinaire et une obligation. Elle ressemble à une obligation car l’émetteur s’engage de verser un dividende convenu à l’avance. Cependant, une action privilégiée ne donne pas le droit de vote à son détenteur. Aussi, le détenteur ne bénéficie que très peu de l’appréciation de la valeur de l’entreprise émettrice. De façon générale, les FNB actions privilégiées auront tendance à avoir un rendement de dividendes élevé mais un potentiel de croissance très faible.

FNB utilisant des Options d’achats: Certains FNB souscrivent des options d’achats sur les titres détenus dans leur portefeuille pour 2 objectifs principaux: 1- se prémunir en cas de baisse importante de la valeur des titres détenus et 2- récolter les primes qui viennent s’ajouter aux dividendes versés. Ces fonds sont très populaires au Canada malgré la faible performance à long terme qu’ils génèrent.

FNB spécialisé dans le secteur Bancaire Canadien : Ces FNB investissent dans les plus grandes banques canadiennes. Donc, c’est à la fois une occasion de bénéficier du potentiel de croissance de ces Banques et de recevoir des dividendes.

FNB Sélectionnés

FNB Canadiens diversifié

| Symbol | Name |

| VDY.TO | Vanguard FTSE CDN High Div Yld Index ETF |

| XDV.TO | Ishares Canadian Select Div Index ETF |

| ZWC.TO | BMO CDN High Div Covered Call ETF |

| XEI.TO | Ishares S&P TSX Comp High Div Index ETF |

| ZDV.TO | BMO Canadian Dividend ETF |

| CDZ.TO | Ishares S&P TSX CDN Dividend ETF |

| PDC.TO | Invesco CDN Div Idx ETF |

| XDIV.TO | Ishares Core MSCI CAD Qlty Div ETF |

| DGRC.TO | CI Wisdomtree CDN Qlty Div Grth Idx ETF |

| RCD.TO | RBC Quant CDN Dividend Leaders ETF |

FNB Banques

| Symbol | Name |

| ZEB.TO | BMO S&P TSX Equal Weight Banks Index ETF |

| ZWB.TO | BMO Covered Call Canadian Banks ETF |

| XFN.TO | Ishares S&P TSX Capped Financials ETF |

| FIE.TO | Ishares CDN Fin Mthly Income ETF |

| RBNK.TO | RBC CDN Bank Yield Index ETF |

| CEW.TO | Ishares Equal Weight Banc Lifeco ETF |

FNB Actions privilégié

| Symbol | Name |

| ZPR.TO | BMO Laddered Pref Share ETF |

| HPR.TO | Global X Active Preferred Share ETF Common |

| CPD.TO | Ishares S&P TSX CDN Pref ETF |

Comparaison performance et Analyse

| FNB | 3 ans | 5 ans | 10 ans |

|---|---|---|---|

| RCD | 24.79% | 16.27% | 12.07% |

| DGRC | 20.62% | 12.67% | N/A |

| XDIV | 25.62% | 17.98% | N/A |

| PDC | 22.61% | 14.42% | 11.54% |

| CDZ | 19.62% | 12.23% | 10.49% |

| ZDV | 23.92% | 15.74% | 12.02% |

| XEI | 22.73% | 15.79% | 12.29% |

| ZWC | 17.81% | 11.30% | N/A |

| XDV | 23.78% | 13.55% | 11.96% |

| VDY | 27.43% | 17.88% | 14.15% |

Source yahoo finance 26 Juin 2026 – performance annualise

Meilleurs FNB Canadiens diversifiés

Les FNB de dividendes canadiens continuent d’afficher d’excellents rendements sur les différents horizons de placement. Toutefois, leurs performances varient selon leur méthodologie de sélection, leur concentration sectorielle et leurs frais de gestion.

Du côté des coûts, XDIV demeure le grand gagnant avec un RFG de seulement 0,11 %, le plus faible parmi les principaux FNB de dividendes canadiens. Cet avantage constitue un atout important pour maximiser la croissance composée sur plusieurs décennies.

Sur 3 ans, VDY prend désormais la première place avec un rendement annualisé de 27,43 %, suivi de XDIV (25,62 %) et RCD (24,79 %). ZDV, XDV et XEI affichent également des performances supérieures à 22 %, démontrant la solidité générale du marché canadien des dividendes.

Sur 5 ans, la lutte est extrêmement serrée. XDIV (17,98 %) conserve une légère avance sur VDY (17,88 %), tandis que RCD (16,27 %), XEI (15,79 %) et ZDV (15,74 %) complètent le groupe de tête.

À plus long terme, VDY confirme clairement son statut de référence, avec un rendement annualisé de 14,15 % sur 10 ans, soit le meilleur résultat de tous les FNB comparés. XEI (12,29 %), RCD (12,07 %) et ZDV (12,02 %) suivent de près, illustrant leur excellente constance à travers plusieurs cycles boursiers.

1️⃣ VDY.TO – Vanguard FTSE Canada High Dividend Yield Index ETF

Performance : 27,43 % (3 ans) | 17,88 % (5 ans) | 14,15 % (10 ans)

RFG : 0,22 %

VDY demeure la référence historique des FNB de dividendes canadiens. Son exposition importante aux banques, sociétés d’énergie, pipelines et télécommunications reflète la structure de l’économie canadienne.

Cette concentration sectorielle lui a permis de profiter pleinement de la forte reprise des financières canadiennes au cours des dernières années, ce qui explique sa première place sur les horizons de 3 ans et de 10 ans.

En contrepartie, cette concentration signifie que le rendement du fonds dépend davantage de la santé du secteur financier que certains concurrents plus diversifiés.

👉 Idéal pour : l’investisseur à long terme recherchant un excellent équilibre entre rendement, croissance du dividende et historique éprouvé.

2️⃣ XDIV.TO – iShares Core MSCI Canadian Quality Dividend Index ETF

Performance : 25,62 % (3 ans) | 17,98 % (5 ans)

RFG : 0,11 % — le plus faible du groupe

XDIV confirme son statut de l’un des meilleurs FNB de dividendes au Canada. Son indice privilégie les entreprises présentant une rentabilité élevée, des bilans solides, une faible dette et des dividendes durables.

Grâce à cette approche axée sur la qualité et à son RFG exceptionnellement faible, XDIV réussit à offrir l’un des meilleurs couples rendement/coût du marché.

Même sans historique de 10 ans, il domine pratiquement tous ses concurrents sur l’horizon de 5 ans et se classe deuxième sur 3 ans.

👉 Idéal pour : l’investisseur recherchant un cœur de portefeuille peu coûteux, performant et axé sur la qualité.

3️⃣ RCD.TO – RBC Quant Canadian Dividend Leaders ETF

Performance : 24,79 % (3 ans) | 16,27 % (5 ans) | 12,07 % (10 ans)

RFG : 0,42 %

RCD utilise une méthodologie quantitative qui sélectionne les entreprises selon plusieurs facteurs de qualité, de croissance du dividende et de solidité financière.

Cette approche produit un portefeuille davantage diversifié que VDY et plus dynamique que plusieurs FNB indiciels traditionnels.

Malgré un RFG plus élevé, ses excellents résultats sur 3, 5 et 10 ans démontrent que la stratégie quantitative a su créer de la valeur pour les investisseurs sur le long terme.

👉 Idéal pour : l’investisseur souhaitant compléter un portefeuille de dividendes avec une approche davantage axée sur les facteurs (« factor investing »).

🎯 Conclusion stratégique

Les résultats démontrent qu’aucun FNB ne domine toutes les catégories.

- VDY demeure la référence pour les investisseurs à long terme grâce au meilleur historique de rendement sur 10 ans et à sa première place sur 3 ans.

- XDIV offre probablement le meilleur compromis entre rendement, qualité du portefeuille et faibles frais de gestion. Pour plusieurs investisseurs, il représente aujourd’hui le meilleur FNB de dividendes canadien.

- RCD constitue une excellente alternative pour ceux qui souhaitent réduire la concentration sectorielle grâce à une approche quantitative.

👉 Une combinaison particulièrement intéressante

- VDY : exposition aux grandes entreprises canadiennes et excellent historique de rendement.

- XDIV : portefeuille de qualité avec le plus faible RFG et une croissance remarquable.

- RCD : diversification supplémentaire grâce à sa méthodologie quantitative.

Cette combinaison permet d’obtenir un portefeuille de dividendes offrant un bon équilibre entre revenu, croissance du capital, diversification et maîtrise des risques, tout en évitant de dépendre d’une seule méthodologie d’investissement.

Meilleurs FNB Banques

Voici le tableau mis à jour avec les nouveaux rendements et les RFG (frais de gestion).

| FNB | 3 ans | 5 ans | 10 ans | RFG |

|---|---|---|---|---|

| RBNK.TO | 33.91% | 18.06% | N/A | 0.32% |

| ZEB.TO | 33.73% | 18.41% | 15.97% | 0.28% |

| CEW.TO | 31.98% | 19.24% | 15.79% | 0.61% |

| XFN.TO | 30.74% | 17.26% | 14.45% | 0.61% |

| ZWB.TO | 26.66% | 14.03% | 12.36% | 0.72% |

| FIE.TO | 25.48% | 12.98% | 11.95% | 0.91% |

Source: Yahoo Finance Performance annualisé 26 Juin 2026

Les FNB bancaires canadiens continuent d’offrir des rendements exceptionnels, soutenus par la solidité du système bancaire canadien, la croissance régulière des bénéfices et des dividendes, ainsi que par la structure oligopolistique des grandes banques du pays.

Sur 3 ans, RBNK.TO prend la première place avec un rendement annualisé de 33,91 %, suivi de très près par ZEB.TO (33,73 %) et CEW.TO (31,98 %). XFN.TO complète le groupe de tête avec 30,74 %, démontrant que l’ensemble du secteur financier canadien a largement profité du contexte économique favorable.

Sur 5 ans, CEW.TO devient le meilleur performer avec 19,24 %, devant ZEB (18,41 %) et RBNK (18,06 %). Les écarts demeurent relativement faibles, illustrant la robustesse des différentes approches d’investissement dans le secteur bancaire.

À plus long terme, ZEB conserve son statut de référence avec le meilleur rendement sur 10 ans (15,97 %), légèrement devant CEW (15,79 %) et XFN (14,45 %). Son faible RFG de seulement 0,28 % explique en partie cette excellente performance à long terme.

Du côté des frais, ZEB et RBNK offrent le meilleur rapport coût/performance, alors que CEW facture un RFG plus élevé (0,61 %) en échange d’une stratégie de pondération égale élargie. À l’inverse, ZWB et FIE privilégient davantage le revenu courant grâce à leurs distributions élevées, mais cette stratégie se traduit par une croissance du capital plus modeste sur les longues périodes.

1️⃣ CEW.TO – iShares Equal Weight Bancaire & Financier

Performance : 31,98 % (3 ans) | 19,24 % (5 ans) | 15,79 % (10 ans)

RFG : 0,61 %

CEW se distingue par son excellente constance et affiche le meilleur rendement sur 5 ans, tout en arrivant deuxième sur 10 ans. Sa stratégie de pondération égale réduit le poids des plus grandes banques et offre une exposition plus équilibrée à l’ensemble des principales institutions financières canadiennes.

L’ajout de certaines sociétés financières non bancaires améliore légèrement la diversification sans s’éloigner du cœur du secteur financier canadien. Cette approche a permis au fonds de produire d’excellents résultats sur plusieurs cycles de marché.

👉 Idéal pour : les investisseurs recherchant une exposition équilibrée au secteur bancaire et financier avec un fort potentiel de croissance à long terme.

2️⃣ ZEB.TO – BMO Equal Weight Banks ETF

Performance : 33,73 % (3 ans) | 18,41 % (5 ans) | 15,97 % (10 ans)

RFG : 0,28 % — l’un des plus faibles du secteur

ZEB demeure l’un des meilleurs FNB bancaires au Canada. Grâce à sa pondération égale et à ses frais très faibles, il affiche le meilleur rendement sur 10 ans parmi tous les FNB comparés.

Son portefeuille est investi exclusivement dans les six grandes banques canadiennes, offrant une exposition pure, simple et transparente à ce secteur. La combinaison de faibles coûts et d’une excellente discipline d’investissement en fait une référence pour les investisseurs à long terme.

👉 Idéal pour : une exposition directe aux grandes banques canadiennes avec le meilleur rapport coût/performance.

3️⃣ XFN.TO – iShares S&P/TSX Capped Financials Index ETF

Performance : 30,74 % (3 ans) | 17,26 % (5 ans) | 14,45 % (10 ans)

RFG : 0,61 %

Contrairement aux FNB exclusivement bancaires, XFN investit dans l’ensemble du secteur financier canadien, incluant les banques, les compagnies d’assurance, les sociétés de gestion d’actifs et d’autres institutions financières majeures.

Cette diversification sectorielle permet de réduire la dépendance aux seules banques tout en maintenant des performances très solides sur les trois horizons de placement. Pour les investisseurs souhaitant une exposition plus large au secteur financier canadien, XFN constitue une excellente option.

👉 Idéal pour : les investisseurs désirant une exposition diversifiée à l’ensemble du secteur financier canadien.

🎯 Conclusion stratégique

- RBNK → Champion des performances sur 3 ans, avec un excellent rapport rendement/frais.

- CEW → Leader sur 5 ans, grâce à sa stratégie de pondération égale et sa diversification légèrement plus large.

- ZEB → Référence à long terme, avec le meilleur rendement sur 10 ans et l’un des RFG les plus faibles du marché.

- XFN → Excellent choix pour les investisseurs souhaitant une exposition à l’ensemble du secteur financier canadien, et non uniquement aux banques.

- ZWB → Convient davantage aux investisseurs recherchant un revenu mensuel élevé grâce aux options couvertes, au prix d’une croissance du capital plus limitée.

👉 Recommandation globale

- Pour maximiser la croissance à long terme : ZEB

- Pour une approche équilibrée et performante : CEW

- Pour une diversification du secteur financier : XFN

- Pour maximiser le revenu mensuel : ZWB

Ces FNB représentent parmi les meilleures façons de profiter de la solidité structurelle des banques canadiennes, un secteur qui continue de générer des bénéfices élevés, des dividendes croissants et une création de valeur durable pour les investisseurs.

FNB Actions privilégié

| FNB | 3 ans | 5 ans | 10 ans | RFG |

|---|---|---|---|---|

| ZPR.TO | 20.52% | 8.09% | 8.20% | 0.50% |

| HPR.TO | 19.90% | 7.62% | 7.85% | 0.64% |

| CPD.TO | 16.72% | 5.86% | 6.45% | 0.50% |

Source: Yahoo Finance Performance annualisé 26 Juin 2026

1️⃣ ZPR.TO – BMO Laddered Preferred Share Index ETF

Performance : 20,52 % (3 ans) | 8,09 % (5 ans) | 8,20 % (10 ans)

RFG : 0,50 %

ZPR s’impose désormais comme le meilleur FNB d’actions privilégiées canadiennes parmi les fonds comparés. Sa stratégie repose principalement sur des actions privilégiées à taux révisable (rate reset), organisées selon une structure échelonnée (« laddered »), ce qui permet de mieux gérer les cycles de taux d’intérêt.

Cette approche s’est révélée particulièrement efficace depuis la remontée des taux d’intérêt, permettant au fonds de dominer les horizons de 3 ans, 5 ans et 10 ans. Avec un RFG de seulement 0,50 %, ZPR offre également un excellent rapport rendement/coût.

👉 Idéal pour : les investisseurs recherchant la meilleure combinaison entre rendement, maîtrise des frais et protection contre les variations des taux d’intérêt.

2️⃣ HPR.TO – Horizons Active Preferred Share ETF

Performance : 19,90 % (3 ans) | 7,62 % (5 ans) | 7,85 % (10 ans)

RFG : 0,64 %

HPR mise sur une gestion active qui permet au gestionnaire d’ajuster continuellement la composition du portefeuille selon les conditions de marché et les perspectives des taux d’intérêt.

Cette flexibilité lui permet de générer d’excellents résultats, très près de ceux de ZPR sur les trois horizons de placement. Toutefois, son RFG plus élevé (0,64 %) réduit légèrement son avantage à long terme. Le portefeuille demeure fortement exposé aux institutions financières canadiennes, qui représentent l’essentiel du marché des actions privilégiées.

👉 Idéal pour : les investisseurs qui privilégient une gestion active et sont prêts à accepter des frais un peu plus élevés pour tenter d’obtenir une meilleure adaptation aux conditions de marché.

3️⃣ CPD.TO – iShares S&P/TSX Canadian Preferred Share Index ETF

Performance : 16,72 % (3 ans) | 5,86 % (5 ans) | 6,45 % (10 ans)

RFG : 0,50 %

CPD demeure le FNB d’actions privilégiées le plus connu et l’un des plus liquides au Canada. Il cherche à reproduire l’ensemble du marché canadien des actions privilégiées grâce à une approche entièrement indicielle.

Cette diversification procure une excellente représentativité du marché, mais la stratégie est moins orientée vers les actions privilégiées à taux révisable qui ont particulièrement bien performé au cours des dernières années. En conséquence, CPD affiche des rendements inférieurs à ceux de ZPR et HPR sur les trois horizons analysés.

👉 Idéal pour : les investisseurs souhaitant une exposition simple, passive et largement diversifiée au marché canadien des actions privilégiées.

🔎 Atouts et défis des FNB d’actions privilégiées

Les actions privilégiées occupent une place unique dans un portefeuille. Elles offrent généralement un revenu supérieur à celui des obligations tout en étant moins volatiles que les actions ordinaires. Toutefois, leur performance demeure fortement influencée par l’évolution des taux d’intérêt, ce qui explique les écarts importants observés entre les différentes stratégies.

Les fonds privilégiant les actions à taux révisable (rate reset), comme ZPR, ont largement bénéficié du contexte récent de hausse des taux, alors que les stratégies plus traditionnelles ont connu une reprise plus graduelle.

🎯 Conclusion stratégique

- ZPR → Meilleur rendement sur 3 ans, 5 ans et 10 ans, avec un excellent rapport rendement/frais.

- HPR → Excellente alternative grâce à sa gestion active, mais avec un RFG légèrement plus élevé.

- CPD → Solution passive, liquide et diversifiée, mais moins performante sur les différents horizons de placement.

👉 Recommandation globale

Pour la majorité des investisseurs, ZPR représente aujourd’hui le meilleur choix grâce à sa combinaison de rendements supérieurs, de faibles frais et de sa stratégie adaptée aux cycles de taux d’intérêt.

HPR conviendra davantage aux investisseurs qui privilégient une gestion active, tandis que CPD demeure une excellente option pour ceux qui recherchent avant tout une exposition simple, passive et largement diversifiée au marché canadien des actions privilégiées.

Investissez avec des FNB en toute simplicité

Découvrez des portefeuilles modèles conçus pour la croissance, les dividendes et le revenu passif.

Offre à durée limitée • Investisseurs canadiens

Comparaison Exposition aux secteur énergétique et bancaire

| Nom | Secteur Banque | Secteur énergie | Stratégie |

| ZWB | 100% | – | Options d’achats |

| ZPR | 40% | 15% | Actions Privélégiées |

| HPR | 50.41% | 21.62% | Actions Privélégiées |

| XDV | 53.75% | 7.67% | Diversifié |

| CPD | 29.58% | 18.14% | Actions Privélégiées |

| ZWC | 43.23% | 17.71% | Options d’achats |

| XEI | 30.7% | 29.3% | Diversifié |

| VDY | 55.0% | 27.1% | Diversifié |

| CDZ | 28.6% | 16.1% | Diversifié |

| FIE | 65.3% | 0% | Banques |

| PDC | 51.3% | 21.0% | Diversifié |

| ZDV | 39.7% | 13.4% | Diversifié |

| XDIV | 59.3% | 14.2% | Diversifié |

| DGRC | 31.8% | 6.7% | Diversifié |

| RBNK | 98.8% | – | Banques |

| RCD | 32.7% | 13.9% | Diversifié |

Ce tableau révèle un fait incontournable pour tout investisseur canadien en dividendes : peu importe le FNB choisi, votre portefeuille sera exposé aux banques et à l’énergie. La question n’est pas de savoir si vous voulez cette exposition — c’est inévitable — mais dans quelle proportion et sous quelle forme.

Les extrêmes sont clairs : RBNK (98,8 % banques) et ZWB (100 % banques) pour une thèse bancaire concentrée, XEI pour l’équilibre énergétique le plus élevé (29,3 %), et DGRC ou RCD pour les investisseurs qui cherchent à minimiser cette double concentration.

Avant de combiner plusieurs FNB dans votre portefeuille, vérifiez la somme de leurs expositions respectives. Il est facile de croire que vous êtes diversifié en détenant trois FNB différents, alors qu’en réalité leur exposition bancaire combinée dépasse 60 % de votre portefeuille global.

Avantages FNB Dividende canadien

- Diversification

Les FNB Canadiens de Dividendes offre une exposition instantanée à un grand nombre d’entreprises. Cependant, la plupart des FNB Canadiens de Dividendes sont dominés par les secteur financiers et énergétiques. Comme vous le verrez ci-dessous, certains sont plus exposés que d’autres. Gardez ceci à l’esprit lors de l’allocation sectorielle globale de votre portefeuille.

- Revenus prévisibles

La plupart des FNB sélectionnés ci-dessous versent un revenu de dividendes mensuels, ce qui est excellent si vous recherchez un revenu relativement stable.

- Avantages fiscaux

Les FNB qui investissent dans des entreprises non Canadiennes sont assujetit à des retenues à la source sur toute distributions de dividendes (Pour plus d’info, vous pouvez consulter ce lien: Incidences fiscales pour les FNB avec contenu Américain et mondial)

Comment choisir le meilleur FNB dividendes

La Performance Totale avant le Rendement Distribué

C’est l’erreur la plus commune chez les investisseurs débutants : confondre rendement de dividende et performance totale. Un rendement de dividende de 6 % ne vaut rien si le prix unitaire du FNB recule de 8 % par an. La performance totale — appréciation du capital plus dividendes réinvestis — est la seule mesure qui compte sur le long terme.

Choisissez d’abord les FNB dont la performance totale sur 3, 5 et 10 ans est la plus solide. Parmi ceux-là, identifiez ceux qui versent un dividende régulier et convenable. Ne faites jamais le chemin inverse.

La Répartition Sectorielle

Comprenez où votre argent est réellement investi. Le tableau d’exposition sectorielle présenté ci-dessus est votre meilleur outil pour éviter une concentration non intentionnelle. Si votre portefeuille détient VDY, XDIV et ZWB simultanément, sachez que votre exposition aux banques canadiennes dépasse probablement 50 % de votre portefeuille global.

La Volatilité et le Beta

Nous utilisons le bêta sur 5 ans comme mesure de référence de la volatilité. Un bêta de 1 indique que le FNB évolue au même rythme que le marché global. Un bêta inférieur à 1 signifie que le fonds amplifie moins les mouvements du marché — une qualité précieuse pour un investisseur orienté revenu qui souhaite dormir tranquille lors des corrections boursières. Favorisez les FNB avec un bêta le plus bas possible, à performance égale.

Le RFG : l’ennemi silencieux du rendement

Un écart de 0,50 % de RFG peut sembler négligeable. Sur 20 ans, avec un capital de 100 000 $, il représente des dizaines de milliers de dollars de rendement perdu. Le RFG n’est pas une dépense visible — il est déduit silencieusement du rendement du fonds — ce qui le rend d’autant plus insidieux. À performance comparable, choisissez toujours le fonds le moins coûteux.

Recevez votre guide gratuit

Comment construire un portefeuille d’ETF rentable au Canada

🚫 Les 7 erreurs qui coûtent des milliers de dollars

🧭 CELI, REER, diversification et mythes des ETF

📊 3 portefeuilles modèles + quiz de profil

En vous inscrivant, vous acceptez de recevoir des courriels de WyzeInvestors. Désabonnement en un clic, en tout temps.

⭐ Quels sont les meilleurs FNB à dividende canadiens en 2026 et pourquoi ?

XDIV.TO

XDIV demeure l’un des meilleurs FNB de dividendes canadiens grâce à sa combinaison exceptionnelle de faibles frais et de rendements élevés. Il affiche un rendement annualisé de 25,62 % sur 3 ans et 17,98 % sur 5 ans, tout en conservant le RFG le plus faible du groupe (0,11 %). Sa méthodologie privilégie des entreprises canadiennes de grande qualité financière, rentables, peu endettées et capables d’augmenter durablement leurs dividendes. Pour de nombreux investisseurs, il constitue aujourd’hui le meilleur choix comme cœur de portefeuille.

VDY.TO

VDY demeure la référence historique des FNB de dividendes canadiens. Il est désormais le meilleur performer sur 3 ans (27,43 %) et sur 10 ans (14,15 %), tout en affichant un excellent rendement de 17,88 % sur 5 ans. Son portefeuille est fortement exposé aux banques, aux pipelines et aux sociétés énergétiques canadiennes, des secteurs qui ont largement soutenu sa performance au fil des années. Avec un RFG de seulement 0,22 %, VDY représente un excellent choix pour les investisseurs privilégiant la croissance à long terme et des dividendes durables.

RCD.TO

RCD continue d’offrir une excellente alternative grâce à sa stratégie quantitative. Le fonds affiche des rendements annualisés de 24,79 % sur 3 ans, 16,27 % sur 5 ans et 12,07 % sur 10 ans. Sa méthodologie sélectionne les sociétés canadiennes selon plusieurs critères de qualité, de croissance du dividende et de solidité financière, ce qui permet une meilleure diversification que plusieurs FNB traditionnels. Malgré un RFG de 0,42 %, supérieur à celui de XDIV et VDY, ses résultats démontrent que cette approche crée de la valeur sur le long terme.

Comment débuter avec les FNB à dividendes au Canada ?

Commencez par comparer les principaux FNB en tenant compte de plusieurs critères : les rendements historiques, les frais de gestion (RFG), la qualité des entreprises détenues, le rendement en dividendes et le niveau de diversification sectorielle. Déterminez ensuite si votre objectif principal est de générer un revenu passif élevé, de faire croître votre capital ou de combiner les deux.

❓ Questions & Réponses – FNB à dividende

Qu’est-ce qu’un FNB à dividende et pourquoi sont-ils populaires au Canada?

Les FNB à dividende sont des fonds négociés en bourse qui regroupent des actions d’entreprises versant des dividendes. En 2025, leur popularité au Canada repose sur leur capacité à fournir un revenu stable et une diversification, dans un contexte où les investisseurs recherchent des placements fiables.

Quels sont les critères pour choisir un FNB à dividende canadien ?

Les critères incluent le rendement du dividende, les frais de gestion (RFG), la performance historique sur 3, 5 et 10 ans, la diversification sectorielle et la stabilité des sociétés incluses.

Quels sont les avantages fiscaux des FNB à dividende au Canada ?

Les dividendes canadiens bénéficient d’un crédit d’impôt, ce qui améliore leur rendement net pour les investisseurs. Ces FNB sont donc attrayants dans un compte non enregistré.

Peut-on compter sur les FNB à dividende pour une stratégie de retraite ?

Oui. Ils sont souvent intégrés dans les stratégies de retraite puisqu’ils offrent un revenu passif et une volatilité moindre par rapport à des actions de croissance pures.

Quels sont les risques associés aux FNB à dividende canadiens ?

Ils incluent la volatilité du marché, la dépendance aux taux d’intérêt, la concentration sectorielle (surtout les banques et l’énergie) et la possibilité que certaines entreprises réduisent ou suspendent leurs dividendes en cas de ralentissement économique.

Comment les FNB à dividende s’intègrent-ils dans un portefeuille diversifié ?

Ils complètent un portefeuille en ajoutant une source stable de revenus, tout en réduisant le risque global grâce à la diversification.

Pour la plupart des investisseurs canadiens, investir progressivement au moyen d’un CELI, d’un REER ou d’un CELIAPP constitue une excellente stratégie afin de profiter des avantages fiscaux tout en bâtissant un portefeuille de dividendes sur le long terme.

Très interessant!

J’aimerais en connaître davantage et surtout débuter à investir et donc savoir comment procéder.

Merci

Bonjour David,

Merci pour votre question et votre intérêt dans l’investissement!

Pour bien débuter, je vous recommande de prioriser des FNB qui combinent à la fois la croissance et les dividendes, comme le VDY (Vanguard FTSE Canadian High Dividend Yield Index ETF). Ce type de FNB vous permet de bénéficier de distributions régulières tout en profitant de la croissance potentielle du capital à long terme, ce qui en fait un choix particulièrement adapté pour des objectifs d’investissement à long terme.

L’avantage de VDY, par exemple, est qu’il se compose de sociétés canadiennes solides qui versent des dividendes tout en ayant un potentiel de valorisation, ce qui peut contribuer à la croissance de votre portefeuille au fil des années.

Bonjour, quel(s) fnb recommandiez vous pour une stratégie à effet de levier ? Merci

Bonjour,

Pour une stratégie à effet de levier, il existe différents types de FNB, mais il est important de bien comprendre les risques associés, surtout la concentration sectorielle.

Par exemple, certains FNB comme HCAL ou BKCL utilisent un levier et sont fortement concentrés sur les banques canadiennes. Cela peut fonctionner lorsque le secteur bancaire va bien, mais le manque de diversification augmente la volatilité et le risque en cas de problème dans le secteur financier.

À l’inverse, il existe aussi des fonds plus petits et plus diversifiés, comme CWIN (environ 14 M$ d’actifs sous gestion), qui offrent une exposition plus large, mais avec d’autres considérations comme la liquidité et l’historique plus limité.

👉 L’effet de levier amplifie autant les gains que les pertes. Il est donc essentiel de bien lire le prospectus, comprendre la structure du fonds et vérifier s’il s’intègre réellement à votre portefeuille global.

⚠️ Ceci est à titre informatif seulement. Je recommande toujours de faire vos propres recherches ou de consulter un professionnel avant d’investir.

Bonne journée et merci pour votre question.