Si vous investissez au Canada, il y a de fortes chances que vous déteniez un FNB indiciel S&P 500. Que ce soit VFV, ZSP, XUS, HXS, VSP ou un autre fonds similaire, vous avez probablement entendu ce conseil à maintes reprises :

« Achetez un FNB S&P 500, conservez-le pendant 20 ans, et laissez le temps faire le reste. »

Pendant des décennies, cette stratégie a été difficile à remettre en question.

- Frais de gestion extrêmement faibles

- Simplicité de mise en œuvre

- Exposition aux plus grandes entreprises américaines

- Rendements historiques impressionnants

Pour plusieurs investisseurs, le S&P 500 est devenu synonyme de diversification. Mais en 2026, une réalité importante est passée sous le radar de nombreux Canadiens. Ce n’est pas que les FNB S&P 500 sont devenus de mauvais placements. Loin de là.

Le véritable problème est ailleurs. Des millions d’investisseurs croient encore qu’en achetant un FNB S&P 500, ils répartissent leur argent de façon équilibrée entre 500 entreprises américaines. Or, ce n’est plus vraiment le cas. Aujourd’hui, une poignée de géants technologiques représente une part historique de l’indice. La performance de nombreux portefeuilles dépend davantage de quelques entreprises liées au thème de l’intelligence artificielle que de l’ensemble de l’économie américaine. Autrement dit, plusieurs investisseurs pensent être largement diversifiés alors qu’ils sont beaucoup plus concentrés qu’ils ne l’imaginent. Et cette illusion de diversification pourrait devenir très coûteuse lors du prochain ralentissement du marché.

Le piège que personne n’explique clairement

Pour comprendre ce risque, il faut revenir à la base. Le S&P 500 ne fonctionne pas comme plusieurs le croient. Ce n’est pas un panier où chaque entreprise occupe exactement la même place. L’indice utilise une méthode appelée pondération par capitalisation boursière.

Traduction simple : plus une entreprise vaut cher en bourse, plus elle prend de place dans votre portefeuille.

Une entreprise qui représente 7 % du S&P 500 accapare automatiquement 7 % de chaque dollar que vous investissez dans VFV. Une petite société du même indice ? Moins de 0,05 %. Toutes les actions ne jouent pas dans la même ligue. Certaines dominent complètement le jeu.

Les Magnificent 7 : quand 7 entreprises contrôlent votre portefeuille

Il y a quelques années, le S&P 500 était relativement bien réparti entre les secteurs. Banques, santé, énergie, technologie… chacun avait sa place.

Aujourd’hui, la situation est radicalement différente. Un groupe de sept entreprises — portées par la révolution de l’intelligence artificielle et du cloud — a littéralement pris le contrôle de l’indice :

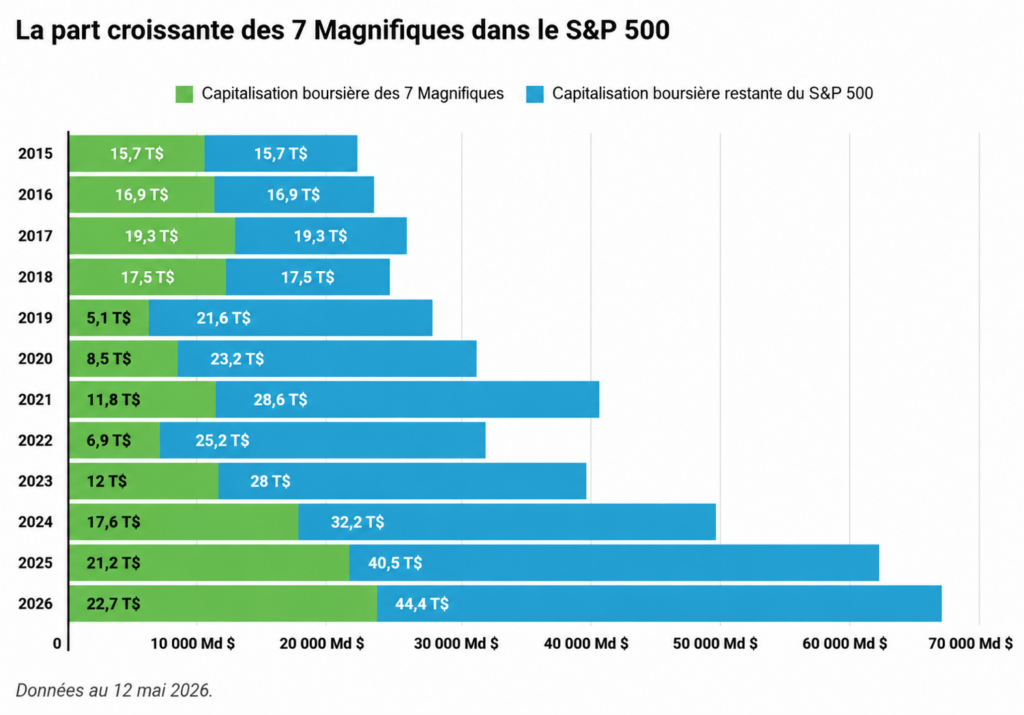

Ces sept sociétés représentent désormais plus de 30 % de l’ensemble du S&P 500.

Lisez cette phrase une deuxième fois. Avec 500 entreprises dans l’indice, seulement 7 d’entre elles influencent près du tiers de votre rendement total. C’est un niveau de concentration que les marchés américains n’avaient pas connu depuis des décennies.

Ce qui monte vite peut descendre encore plus vite

Tant que les géants technologiques continuent de progresser, tout semble parfait. Les rendements impressionnent, les relevés de compte affichent de nouveaux sommets et peu d’investisseurs remettent en question leur exposition.

Mais il est important de comprendre une réalité fondamentale des marchés financiers : plus une hausse repose sur des attentes élevées, plus le risque de déception est important.

L’intelligence artificielle : le moteur de la hausse

Une grande partie de l’appréciation récente des méga-capitalisations américaines — notamment Nvidia, Microsoft, Meta, Amazon, Alphabet et même Apple — repose sur un même thème : l’intelligence artificielle.

Depuis 2023, les investisseurs anticipent une transformation majeure de l’économie grâce à l’IA. Les entreprises investissent des centaines de milliards de dollars dans les centres de données, les puces informatiques, les infrastructures infonuagiques et les logiciels d’intelligence artificielle.

Cette vague d’optimisme a propulsé les valorisations à des niveaux rarement observés.

Le problème n’est pas que l’IA soit une mauvaise technologie.

Le problème est que les marchés ont déjà intégré une grande partie de ces attentes dans les cours boursiers actuels.

Autrement dit, les investisseurs n’achètent plus seulement les résultats d’aujourd’hui. Ils achètent également des années de croissance future qui ne se sont pas encore matérialisées.

Quand les attentes deviennent trop élevées

Les marchés boursiers ont tendance à exagérer autant dans l’optimisme que dans le pessimisme.

Imaginez un scénario qui n’a rien d’extrême :

- Les dépenses en intelligence artificielle ralentissent.

- Les entreprises peinent à démontrer un retour sur investissement clair.

- Les bénéfices de quelques géants technologiques déçoivent les analystes.

- L’économie américaine traverse un ralentissement modéré.

Dans un tel contexte, les investisseurs pourraient soudainement remettre en question les valorisations élevées du secteur technologique.

Et lorsque les attentes diminuent, les cours boursiers peuvent s’ajuster beaucoup plus rapidement qu’ils n’ont monté.

Une correction de 25 % à 35 % n’est pas impossible

Plusieurs investisseurs ont tendance à croire que les Magnificent 7 sont devenues trop importantes pour connaître de fortes corrections.

L’histoire démontre pourtant le contraire.

Même les entreprises les plus dominantes au monde ont déjà subi des baisses de 20 %, 30 % ou même 50 % lorsque la croissance ralentissait ou que les attentes devenaient irréalistes.

Une correction de 25 % à 35 % des principaux titres liés à l’intelligence artificielle n’aurait donc rien d’exceptionnel d’un point de vue historique.

Le véritable danger : l’effet de concentration

C’est ici que le risque devient particulièrement important pour les détenteurs de FNB S&P 500.

Lorsque quelques entreprises représentent une portion disproportionnée de l’indice, leurs difficultés se répercutent sur l’ensemble du portefeuille.

Même si des centaines d’autres entreprises du S&P 500 continuent d’afficher de bons résultats, leur poids est souvent insuffisant pour compenser la baisse des plus grandes positions.

En d’autres mots, le sort de votre portefeuille dépend davantage de quelques géants technologiques que de la santé globale de l’économie américaine.

Un portefeuille plus technologique que diversifié

Les investisseurs qui croyaient détenir un portefeuille largement diversifié découvrent alors une réalité surprenante.

Leur rendement dépend fortement d’un petit groupe d’entreprises dont la croissance est étroitement liée au même narratif économique : l’intelligence artificielle.

Cela ne signifie pas que les FNB S&P 500 sont de mauvais placements.

Cela signifie simplement qu’ils sont aujourd’hui beaucoup plus concentrés qu’ils ne l’étaient il y a dix ou vingt ans.

Et si le narratif de l’IA venait à décevoir les marchés, cette concentration pourrait transformer une simple correction technologique en une baisse beaucoup plus importante que ce que plusieurs investisseurs anticipent.

Le piège du portefeuille en miroir

Voici maintenant le problème le plus fréquent que nous observons chez les investisseurs canadiens.

Le portefeuille classique ressemble souvent à ceci :

- XEQT ou VEQT

- VFV

- Quelques actions individuelles (Nvidia, Apple, Microsoft)

En surface, ça semble diversifié. Plusieurs produits, plusieurs achats, plusieurs cases cochées.

Mais regardez de plus près.

Nvidia apparaît dans VFV. Elle apparaît aussi dans XEQT. Et dans VEQT. Et comme action individuelle.

Même chose pour Apple, Microsoft, Amazon, Meta.

Résultat : vous croyez détenir un portefeuille varié. En réalité, vous accumulez la même exposition encore et encore, dans différents emballages.

Ce phénomène — qu’on appelle le chevauchement de positions — multiplie silencieusement votre risque réel sans que vous le voyiez sur votre relevé de compte.

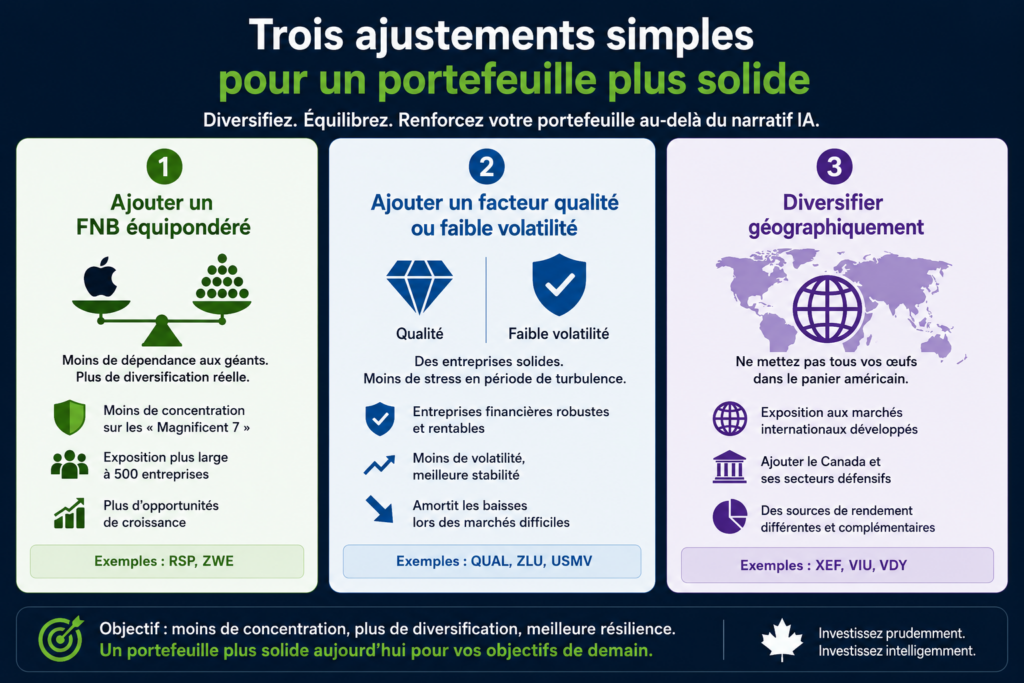

Trois ajustements simples pour un portefeuille plus solide

Ajustement #1 : Ajouter un FNB équipondéré

Il ne s’agit pas de paniquer ou de liquider tout votre VFV, mais plutôt d’appliquer un correctif de portefeuille. La première solution consiste à introduire un FNB équipondéré (Equal-Weight) comme contrepoids .

Dans un indice équipondéré, chaque entreprise reçoit exactement la même importance et le même poids financier lors des rééquilibrages trimestriels, peu importe sa taille ou sa capitalisation boursière .

💡 L’exemple pratique :

- Dans VFV, Apple ou Microsoft peuvent représenter environ 6 % à 7 % du fonds .

- Dans un FNB équipondéré comme l’Invesco S&P 500 Equal Weight ETF (RSP) ou sa version cotée à Toronto, le BMO S&P 500 Equal Weight Index ETF (ZWE), chaque entreprise représente exactement 0,2 % du portefeuille .

Nvidia représente 0,2 %. Tout comme une société pharmaceutique de taille moyenne. Tout comme une entreprise industrielle que personne ne connaît.

📈 Les avantages concrets :

- Moins de dépendance aux géants technologiques : L’exposition au secteur de la tech baisse de près de moitié par rapport à l’indice standard, protégeant vos économies d’une bulle sectorielle.

- Meilleure diversification réelle : Votre performance globale dépend de la santé économique de 500 entreprises distinctes, et non plus de l’humeur des investisseurs face aux « Magnificent 7 » .

- Exposition plus large aux entreprises de taille moyenne : Vous profitez du potentiel de croissance des mid-caps américaines, souvent ignorées par les flux d’argent automatisés qui s’empilent sur les plus gros titres .

- Réduction du risque de concentration : Vous éliminez le risque lié à une seule entreprise . Si un scandale frappe une méga-capitalisation, l’impact sur votre épargne globale est marginalisé .

Investissez avec des FNB en toute simplicité

Découvrez des portefeuilles modèles conçus pour la croissance, les dividendes et le revenu passif.

Offre à durée limitée • Investisseurs canadiens

Ajustement #2 : Ajouter un facteur qualité ou faible volatilité

Si vous cherchez à stabiliser encore plus votre portefeuille, une autre stratégie consiste à marier VFV avec des FNB dits de « Smart Beta », axés sur des critères fondamentaux stricts ou sur la gestion du stress de marché.

💡 L’exemple pratique du Facteur Qualité :

Ces FNB sélectionnent des entreprises selon des critères financiers rigoureux : bilans solides, faibles niveaux d’endettement, flux de trésorerie élevés, ainsi que des bénéfices stables et prévisibles.

- Le FNB à surveiller : Le iShares MSCI USA Quality Factor ETF (QUAL) ou sa version canadienne XQLT.

- Pourquoi ça fonctionne : Au lieu d’acheter une entreprise simplement parce qu’elle est « grosse » (comme dans VFV), QUAL sélectionne des leaders financiers comme Visa, Mastercard ou Home Depot. En période de ralentissement économique, ces entreprises résistent beaucoup mieux car elles disposent de liquidités massives.

💡 L’exemple pratique de la Faible Volatilité :

Les FNB à faible volatilité cherchent à réduire les fluctuations sévères du portefeuille tout en maintenant une exposition aux marchés. Ils sélectionnent les actions de l’indice qui ont historiquement le moins bougé, à la hausse comme à la baisse.

- Le FNB à surveiller : Le BMO Low Volatility US Equity ETF (ZLU) ou le iShares MSCI USA Min Vol Factor ETF (USMV).

- Pourquoi ça fonctionne : Ces fonds surpondèrent des secteurs défensifs comme les services publics (Utilities), la consommation de base (PepsiCo, Procter & Gamble) et la santé.

L’objectif n’est pas d’éliminer les baisses. C’est d’éviter les corrections brutales de 30 % à 40 % qui font paniquer et vendre au mauvais moment.

📈 Les avantages concrets :

- Tranquillité d’esprit : Pour les investisseurs qui approchent la retraite ou qui dorment mal en période de turbulences, cet ajustement vaut son pesant d’or.

- Protection à la baisse : Vous capturez environ 75 % à 80 % des hausses du marché, mais vous amortissez significativement les chutes lors des krachs boursiers.

Ajustement #3 : Diversifier géographiquement

Le marché américain domine les portefeuilles canadiens à un niveau rarement vu.

Pourtant, il existe de solides opportunités ailleurs.

Des FNB comme XEF ou VIU offrent une exposition à l’Europe, au Japon et à l’Australie — des marchés développés qui évoluent souvent différemment des États-Unis.

Du côté canadien, des FNB de dividendes comme VDY ajoutent une exposition aux grandes banques, au secteur de l’énergie et aux télécommunications. Des secteurs moins glamour que la technologie, mais qui paient des dividendes réguliers et résistent souvent mieux lors des corrections boursières.

Le risque invisible : votre devise trahit vos rendements

La concentration sectorielle n’est pas le seul angle mort.

Il y en a un deuxième, encore plus méconnu.

VFV n’est pas couvert contre les fluctuations du dollar américain. Dans le jargon financier, on dit qu’il est non couvert (unhedged).

Ce que ça signifie concrètement : quand vous achetez VFV, vous pariez sur deux choses simultanément.

- La performance des actions américaines.

- L’évolution du taux de change CAD/USD.

Exemple concret

Supposons que le S&P 500 gagne 10 % cette année. Bonne nouvelle.

Mais si le dollar canadien s’apprécie de 8 % par rapport au dollar américain pendant la même période, votre rendement réel en dollars canadiens fond considérablement.

Vous croyiez avoir gagné 10 %. Vous récoltez peut-être 2 % ou 3 %.

Personne ne vous a expliqué ça quand vous avez acheté VFV.

Faut-il vendre son VFV ?

Non.

VFV reste l’un des meilleurs FNB de croissance disponibles pour les investisseurs canadiens. Les États-Unis abritent toujours les entreprises les plus innovantes et les plus rentables du monde.

Le problème n’est pas le FNB lui-même. Le problème est la façon dont il est utilisé — souvent seul, en quantité excessive, sans contrepoids.

Voici trois ajustements simples qui changent tout.

Ce que ferait un investisseur avisé en 2026

Face à un marché américain de plus en plus concentré autour des géants technologiques, l’investisseur intelligent change de perspective. Il ne cherche plus à deviner quelle sera la prochaine entreprise à exploser. À la place, il choisit de sécuriser son portefeuille en appliquant une stratégie de cohabitation financière. Sa décision principale ? Conserver son VFV — mais lui donner des voisins intelligents.

Pour bâtir un portefeuille tout-terrain en 2026, l’investisseur avisé met en place trois piliers complémentaires :

- 🌐 Une portion internationale via XEF ou VIU : Essentielle pour réduire la dépendance exclusive à l’économie américaine. Cela permet de s’exposer à des leaders industriels et de consommation matures en Europe et en Asie.

- 🛡️ Un facteur qualité ou faible volatilité : L’intégration de FNB comme XQLT ou ZLU agit comme un amortisseur de chocs. Ces fonds privilégient des bilans solides et des flux de trésorerie stables, protégeant le capital lorsque la volatilité de la Silicon Valley s’emballe.

- 🍁 Une allocation canadienne axée sur les dividendes : Utiliser des FNB comme VDY ou XEI offre une excellente source de revenus passifs récurrents. Cela permet aussi de profiter de la stabilité historique des secteurs bancaire et énergétique canadiens.

Cette approche ne cherche pas à éliminer VFV, qui reste un moteur de croissance formidable. Elle vise plutôt à l’entourer de barrières de sécurité. L’objectif n’est pas de battre le marché à tout prix. L’objectif est de ne pas être détruit par un seul thème d’investissement qui tourne mal au mauvais moment. En diversifiant intelligemment les géographies et les facteurs de risque, vous transformez un pari technologique concentré en une véritable machine à richesse, résiliente et prête à affronter n’importe quel cycle économique.

Verdict WyzeInvestors

VFV reste un excellent FNB. Son faible coût, sa simplicité et son accès au marché américain en font un outil incontournable pour les investisseurs canadiens.

Mais le VFV de 2026 n’est pas le VFV de 2015. La concentration a explosé. L’exposition technologique a atteint des niveaux historiques. Et le risque de devise demeure une variable que trop d’investisseurs négligent.

Bien utilisé, VFV demeure un pilier de portefeuille solide.

Utilisé seul, sans contrepoids, il est devenu un pari beaucoup plus concentré que la plupart des investisseurs ne le réalisent.

La diversification intelligente n’est pas une question de complexité. C’est une question d’équilibre.

WyzeInvestors — Investir intelligemment, en français.

(1500 x 1500 px)")