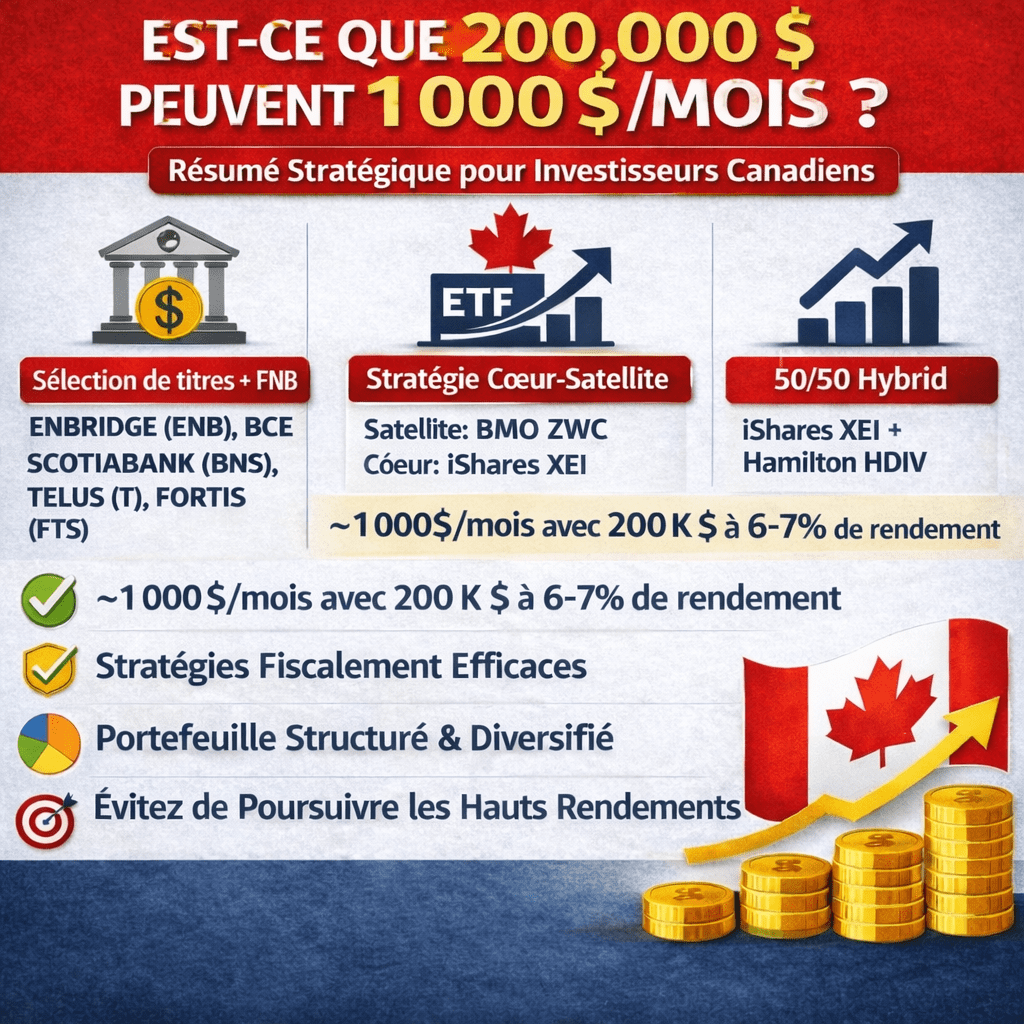

Pour un investisseur canadien disposant de 200 000 $, viser 1 000 $ par mois en revenu passif (soit environ 6 % de rendement annuel) représente un véritable point de bascule.

À ce niveau, on passe :

- De l’accumulation pure

- À une logique de gestion stratégique du revenu

L’objectif n’est plus seulement la croissance, mais la prévisibilité des flux de trésorerie.

Voici trois structures de portefeuille concrètes, adaptées à différents profils d’investisseurs :

de la détention directe d’actions jusqu’aux modèles hybrides utilisant des FNB à options couvertes.

Sommaire Exécutif

Vidéo

🔹 Modèle 1 : La sélection de titres

🎯 Pour qui ?

Ce modèle s’adresse à l’investisseur qui souhaite garder un certain contrôle sur son portefeuille tout en améliorant la diversification grâce à un FNB de dividendes. En combinant quelques actions canadiennes solides avec un FNB diversifié, il est possible de générer un revenu stable tout en réduisant le risque spécifique à une seule entreprise.

Cette approche convient aux investisseurs qui souhaitent :

- limiter la concentration sectorielle

- profiter du crédit d’impôt sur les dividendes canadiens

- simplifier la gestion du portefeuille

Les secteurs historiquement généreux en dividendes demeurent :

- Énergie

- Télécommunications

- Banques

- Services publics

L’ajout d’un FNB comme XEI permet toutefois d’obtenir une base diversifiée composée de plusieurs grandes entreprises canadiennes.

Exemple d’allocation

Cette répartition privilégie la stabilité des dividendes et une diversification accrue.

| Titre / ETF | Allocation | % | Rendement Est. | Revenu Annuel |

|---|---|---|---|---|

| iShares XEI | 60 000 $ | 30 % | 4,20 % | 2 520 $ |

| Enbridge (ENB) | 30 000 $ | 15 % | 5,33 % | 1 599 $ |

| Banque Scotia (BNS) | 30 000 $ | 15 % | 4,53 % | 1 359 $ |

| Telus (T) | 30 000 $ | 15 % | 9,28 % | 2 784 $ |

| Fortis (FTS) | 30 000 $ | 15 % | 3,25 % | 975 $ |

| BCE (BCE) | 20 000 $ | 10 % | 4,85 % | 970 $ |

| Total | 200 000 $ | 100 % | 5,10 % | 10 207 $ |

💵 Revenu mensuel estimé : ~850 $

Cet exemple illustre une réalité importante pour les investisseurs axés sur le revenu : avec des entreprises solides et diversifiées, le rendement d’un portefeuille se situe souvent autour de 5 %. Atteindre 1 000 $ par mois uniquement avec les dividendes nécessiterait généralement un rendement d’environ 6 %, ce qui implique souvent plus de concentration ou davantage de risque.

✅ Avantages

La combinaison d’actions individuelles et d’un FNB permet de bénéficier à la fois de dividendes intéressants et d’une meilleure diversification.

- Diversification instantanée grâce au FNB

- Crédit d’impôt avantageux sur les dividendes canadiens

- Exposition à plusieurs secteurs clés de l’économie

L’investisseur peut également ajuster ses positions au fil du temps selon l’évolution du marché.

⚠️ Risques

Même avec un FNB, certains risques demeurent.

Concentration sectorielle

Le marché canadien reste fortement exposé à quelques secteurs comme l’énergie, les banques et les télécommunications.

Sensibilité aux taux d’intérêt

Les actions à dividendes élevés peuvent réagir négativement lorsque les taux montent.

Risque spécifique à certaines entreprises

Certains titres peuvent afficher un rendement élevé parce que leur cours boursier est sous pression.

Bonification du revenu avec les options couvertes (covered calls)

Pour se rapprocher de l’objectif de 1 000 $ par mois, certains investisseurs utilisent une stratégie de covered calls sur certaines positions du portefeuille.

Le principe consiste à vendre des options d’achat sur des actions déjà détenues afin d’encaisser une prime. Une approche prudente consiste à vendre des options avec un delta d’environ 30 % et une échéance d’un mois.

Selon la volatilité du titre, cette stratégie peut générer 0,5 % à 1 % de revenu supplémentaire par mois. Sur un portefeuille de 200 000 $, cela peut représenter 1 000 $ à 2 000 $ de revenus additionnels par année, ce qui peut aider à combler l’écart entre 850 $ et l’objectif de 1 000 $ mensuels.

Cependant, cette approche comporte certaines limites. Si le titre dépasse le prix d’exercice, les actions peuvent être appelées, ce qui limite le potentiel de gain en capital. À l’inverse, si le titre baisse, la prime encaissée ne compense qu’une partie de la perte.

Les options couvertes permettent donc d’augmenter le flux de revenus, mais nécessitent une gestion active et disciplinée.

e un potentiel de croissance raisonnable tout en générant un flux de revenu mensuel attractif. C’est une approche équilibrée, adaptée aux investisseurs qui recherchent à la fois stabilité, rendement et gestion du risque.

🔹 Modèle 2 : Cœur-Satellite (Stabilité + Boost de rendement)

🎯 Pour qui ?

Le modèle Cœur-Satellite est une approche stratégique qui combine stabilité et amélioration du rendement. Il permet de conserver une base solide et diversifiée tout en utilisant une portion du portefeuille pour augmenter les distributions mensuelles.

Cette structure réduit le risque comparativement à une stratégie entièrement axée sur le haut rendement, tout en permettant de se rapprocher de l’objectif de 1 000 $ par mois avec 200 000 $ investis.

Ce modèle convient particulièrement :

- à l’investisseur qui veut la stabilité d’un FNB diversifié

- à celui qui souhaite augmenter son revenu mensuel

- à celui qui préfère une gestion simple et structurée

Concrètement, le portefeuille est divisé en deux composantes complémentaires :

Cœur (Core) → base diversifiée et relativement stable

Satellite → stratégies visant à améliorer les distributions

La fondation assure la stabilité du portefeuille, tandis que la portion satellite agit comme levier mesuré pour augmenter le revenu global.

Exemple d’allocation

| Composante | Type | Allocation | % | Rendement Est. | Revenu Annuel |

|---|---|---|---|---|---|

| iShares XEI | Fondation (Cœur) | 120 000 $ | 60 % | 4,20 % | 5 040 $ |

| BMO ZWC | Satellite (Stabilité) | 40 000 $ | 20 % | 5,84 % | 2 336 $ |

| Hamilton HDIV | Satellite (Diversifié) | 40 000 $ | 20 % | 10,55 % | 4 220 $ |

| TOTAL | 200 000 $ | 100 % | 5,80 % | 11 596 $ |

💵 Revenu mensuel estimé : ~966 $

CORE – Fondation du portefeuille

iShares S&P/TSX Composite High Dividend ETF (XEI) constitue la base du portefeuille. Ce FNB offre une exposition diversifiée à plusieurs dizaines d’entreprises canadiennes versant des dividendes.

Il couvre notamment :

- les banques

- l’énergie

- les télécommunications

- les services publics

- certains secteurs industriels

Avantages du CORE :

- diversification sectorielle large

- exposition à plusieurs entreprises solides

- distributions régulières

- structure simple sans levier

XEI agit comme la fondation stable du portefeuille, combinant revenu et potentiel de croissance à long terme.

SATELLITE – Amélioration du rendement

La portion satellite vise à augmenter les distributions du portefeuille grâce à des stratégies de revenu.

BMO ZWC investit principalement dans les grandes banques canadiennes et utilise une stratégie de covered calls pour générer des primes d’options supplémentaires.

Hamilton HDIV ajoute une diversification supplémentaire en combinant plusieurs secteurs et stratégies de revenu, ce qui contribue à augmenter le rendement global du portefeuille.

Avantages de la portion satellite :

- distributions mensuelles élevées

- amélioration du rendement global

- diversification supplémentaire

Revenus totaux

Core : ~5 040 $

Satellite ZWC : ~2 336 $

Satellite HDIV : ~4 220 $

Total : ~11 596 $ par an

💵 Revenu mensuel : ~966 $

Pourquoi ce modèle est efficace

Ce portefeuille repose sur un équilibre entre stabilité et rendement amélioré.

La majorité du capital est investie dans XEI, ce qui assure une base diversifiée composée de nombreuses entreprises canadiennes solides.

La portion Satellite utilisant des stratégies de revenu comme les covered calls permet d’augmenter les distributions mensuelles sans dépendre uniquement de titres individuels.

Cette structure offre donc une approche équilibrée entre :

- diversification

- revenu

- gestion du risque

- simplicité de gestion

tout en permettant de se rapprocher de l’objectif de 1 000 $ de revenu mensuel avec 200 000 $ investis.

Des portefeuilles ETF prêts à l’emploi, conçus pour les investisseurs canadiens selon leur objectif : faire croître leur capital ou générer du revenu.

👉 Accéder maintenant🔹 Modèle 3 : L’Hybride 50/50 (Croissance + Monétisation de volatilité)

🎯 Pour qui ?

L’investisseur qui veut :

- Un revenu stable

- Une protection contre les marchés latéraux

- Une stratégie plus robuste

Ici, le capital est divisé entre une base de dividendes solides et une stratégie de revenu amélioré.

50 % – XEI (100 000 $)

iShares S&P/TSX Composite High Dividend (XEI)

Rendement : ~4,20 %

Revenu annuel : 4 200 $

Exposition :

- Environ 70 entreprises canadiennes

- Large diversification sectorielle

- Banques, énergie, télécoms et services publics

XEI agit comme la fondation du portefeuille, offrant un revenu stable tout en conservant un potentiel de croissance du capital.

50 % – HDIV (100 000 $)

Hamilton Enhanced Multi-Sector Covered Call ETF (HDIV)

Rendement : ~10,50 %

Revenu annuel : 10 500 $

Stratégie :

- Portefeuille multi-secteurs

- Utilisation de covered calls pour générer des primes

- Répartition entre banques, énergie et services publics

HDIV vise à monétiser la volatilité du marché afin d’augmenter les distributions mensuelles.

Revenus totaux

4 200 $

10 500 $

Total : 14 700 $

💵 Revenu mensuel : ~1 225 $

Rendement global : ~7,35 %

Pourquoi ce modèle est robuste ?

- XEI capte la croissance et stabilise le portefeuille

- HDIV génère des primes d’options et augmente les distributions

- La combinaison améliore le rendement sans dépendre uniquement des dividendes traditionnels

Ce modèle est particulièrement intéressant si :

- les marchés stagnent

- la volatilité reste élevée

- les taux demeurent relativement stables

Dans ce contexte, les stratégies de covered calls peuvent continuer à générer des revenus additionnels, ce qui permet d’atteindre un niveau de revenu passif plus élevé tout en conservant une base diversifiée.

⚠️ Risques et limites des ETF de covered calls

Les ETF utilisant une stratégie de covered calls peuvent offrir des rendements plus élevés, mais ils comportent aussi certaines limites.

Potentiel de croissance limité

Lorsque le marché monte fortement, les actions peuvent être appelées par les options vendues. Cela limite souvent la participation aux fortes hausses du marché.

Revenus dépendants de la volatilité

Les primes d’options sont plus élevées lorsque la volatilité du marché augmente. Dans un environnement plus calme, les distributions peuvent diminuer.

Pour cette raison, les ETF de covered calls sont souvent utilisés comme complément de revenu dans une stratégie diversifiée, plutôt que comme fondation unique du portefeuille.

📊 Comparaison des stratégies

| Stratégie | Revenu Annuel | Revenu Mensuel | Complexité | Potentiel de Croissance | Diversification |

|---|---|---|---|---|---|

| Sélection de titres + FNB | ~10 207 $ | ~850 $ | Élevée | Bon | Moyenne |

| Cœur-Satellite | ~11 596 $ | ~966 $ | Faible | Bon | Élevée |

| Hybride 50/50 | ~14 700 $ | ~1 225 $ | Moyenne | Modéré | Très bonne |

Note fiscale importante

La structure fiscale du compte utilisé influence directement le rendement net de votre stratégie de revenu.

Dans un compte non enregistré :

Les dividendes canadiens bénéficient du crédit d’impôt pour dividendes, ce qui réduit l’impôt payable comparativement aux revenus d’intérêts. De plus, les primes reçues sur des covered calls sont généralement traitées comme des gains en capital (si la stratégie est utilisée de façon non spéculative), ce qui peut être fiscalement avantageux. Rappelons que seulement 50 % des gains en capital sont imposables, ce qui améliore le rendement après impôt. 👉 Les modèles 1 (titres individuels) et 3 (approche hybride avec options couvertes) sont donc souvent plus efficaces fiscalement dans un compte imposable.

Dans un CELI :

Tous les revenus — dividendes, gains en capital et primes d’options — sont 100 % libres d’impôt. C’est un excellent véhicule pour maximiser le rendement net, surtout pour une stratégie générant des flux mensuels.

Dans un REER :

L’impôt est reporté jusqu’au retrait à la retraite. Cette option est particulièrement intéressante si votre taux marginal actuel est élevé et que vous anticipez un taux plus bas à la retraite.

⚠️ Attention aux pièges

Chercher à générer 1 000 $ par mois avec 200 000 $ est réaliste, mais certains pièges peuvent compromettre la stratégie.

1. Poursuivre un rendement trop élevé (> 9 %)

Un rendement très élevé cache souvent un risque accru. Les dividendes supérieurs à 9 % peuvent signaler une pression financière ou une coupe potentielle du dividende. Le rendement ne doit jamais être le seul critère de sélection.

2. Ignorer l’érosion du capital

Un revenu stable ne suffit pas si la valeur du portefeuille diminue graduellement. Une baisse prolongée du capital peut réduire la flexibilité future et la capacité à générer des revenus durables.

3. Sous-estimer la cyclicité des banques et de l’énergie

Ces secteurs peuvent offrir de bons dividendes, mais ils restent sensibles aux cycles économiques, aux taux d’intérêt et aux prix des matières premières.

4. Ne pas rééquilibrer annuellement

Sans rééquilibrage, un portefeuille peut devenir trop concentré, augmentant le risque global. Un ajustement annuel permet de maintenir l’équilibre entre rendement et stabilité.

🚀 Stratégie d’évolution : 200 000 $ vers 500 000 $

Si vous réinvestissez :

- Rendement moyen : 6 %

- Ajout annuel : 10 000 $

Projection approximative :

- ~350 000 $ en 10 ans

- ~500 000 $ en 15–18 ans

À 500 000 $ :

- 6 % = 30 000 $ / an

- 2 500 $ par mois

C’est là que le revenu passif devient réellement transformateur.

🎯 Conclusion : 1 000 $ par mois est réaliste… mais stratégique

énérer 1 000 $ par mois avec 200 000 $ n’a rien d’utopique. Ce n’est pas une promesse marketing : c’est un objectif atteignable pour un investisseur discipliné.

Mais attention — ce résultat ne repose pas uniquement sur le rendement affiché. Il repose sur une architecture intelligente du portefeuille.

Ce qui fait la différence, ce sont :

• La structure : choisir les bons véhicules (titres, FNB, options couvertes) selon votre profil.

• La fiscalité : optimiser le type de compte pour maximiser le rendement net.

• La diversification : éviter qu’un seul secteur compromette vos revenus.

• La discipline : rééquilibrer, ajuster, et ne pas céder aux modes du marché.

Le véritable enjeu n’est pas d’atteindre 6 % une année exceptionnelle, mais de bâtir un flux de revenus durable, prévisible et résilient.

Bien construit, un portefeuille de 200 000 $ peut devenir bien plus qu’un simple placement : il peut se transformer en un moteur de liberté financière, capable de financer des projets, réduire la pression professionnelle ou accélérer votre indépendance.

Vos articles sont toujours intéressants et instructifs. Merci!

Merci beaucoup Steve, ça me fait très plaisir ! Je suis content que les articles vous soient utiles 🙂