De nombreux investisseurs canadiens croyaient que BCE était l’une des actions à dividendes les plus sûres au pays. Un géant des télécommunications. Une marque connue de tous. Une action que leurs parents détenaient, que leur conseiller financier recommandait, et que leur CELI conservait depuis des années sans jamais la remettre en question.

Puis vint la coupure de dividende.

En 2024, BCE a réduit son dividende de façon significative — choquant des milliers d’investisseurs axés sur le revenu qui traitaient ce titre comme un chèque de paie garanti. Le rendement avait l’air extraordinaire pendant des années. Ce rendement extraordinaire était, avec le recul, un signal d’alarme déguisé en récompense.

Et voici la question inconfortable que tout investisseur canadien à dividendes doit se poser dès maintenant : quel sera le prochain ?

Cet article n’est pas une invitation à la panique. C’est une invitation à prêter attention à des signaux qui se cachent en pleine vue — exactement le genre de signaux que les investisseurs en BCE auraient souhaité avoir pris plus au sérieux il y a deux ans.

Sommaire exécutif

| Action | Préoccupation | Niveau de risque |

|---|---|---|

| BCE (BCE) | Reprise fragile après la coupure, dette encore élevée | 🔴 Élevé |

| Telus (T) | Endettement, pression sur les marges, croissance ralentie | 🔴 Élevé |

| Algonquin Power (AQN) | Coupure passée, restructuration en cours | 🟠 Moyen-Élevé |

| SmartCentres REIT (SRU.UN) | Pression sur l’immobilier commercial, sensibilité aux taux | 🟠 Moyen |

| Ressources naturelles canadiennes (CNQ) | Cyclicité du prix du pétrole — pas encore un signal de coupure | 🟡 Cyclique |

Pourquoi la sécurité du dividende compte plus que son rendement

Avant d’entrer dans le vif du sujet, établissons quelque chose qui devrait être imprimé et collé sur l’écran de chaque investisseur :

Un rendement élevé n’est pas toujours un signe de sécurité. C’est souvent un signe de danger.

Quand une action rapporte 3 %, le marché dit qu’il fait confiance à l’entreprise. Quand elle rapporte 9 ou 10 %, le marché dit souvent qu’il ne croit pas que ce dividende va durer. C’est précisément dans cet écart entre ce que l’entreprise promet et ce que le marché croit que se cachent les pièges à dividendes.

La tragédie, c’est que le rendement est le premier chiffre que la plupart des investisseurs axés sur le revenu regardent — et celui qui est le plus susceptible de les induire en erreur.

Action #1 — BCE (BCE) : l’avertissement a déjà eu lieu. Est-ce terminé ?

La coupure qui a tout changé

Pendant des décennies, BCE était l’ancre du portefeuille de l’investisseur canadien axé sur le revenu. Stable. Fiable. Ennuyeuse dans le meilleur sens du terme. Puis en 2024, BCE a annoncé une réduction significative de son dividende et un virage stratégique majeur. L’action s’est effondrée. Des retraités qui n’avaient jamais remis leur position en question se sont soudainement retrouvés avec un flux de revenus mensuel brisé.

Quels étaient les signaux d’alarme que de nombreux investisseurs ont ignorés ?

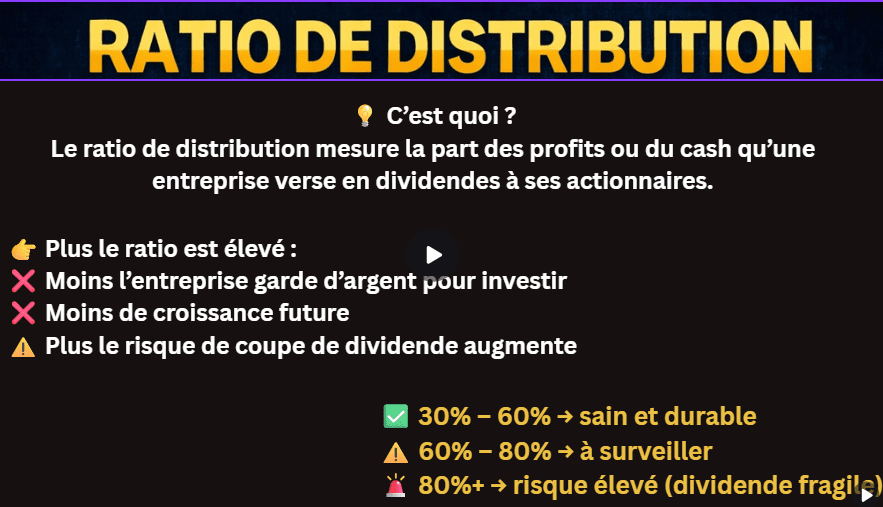

- Un endettement qui grimpait depuis des années

- Un ratio de distribution bien au-dessus de 100 % — l’entreprise versait plus qu’elle ne gagnait

- Un flux de trésorerie disponible structurellement insuffisant pour soutenir le dividende

- Un secteur des télécommunications soumis à une pression concurrentielle et réglementaire intense

Où en est BCE aujourd’hui

BCE tente une reprise — en vendant des actifs, en réduisant ses coûts et en cherchant à regagner la confiance des investisseurs. Mais le bilan reste lourd et l’environnement concurrentiel ne s’est pas adouci. Pour les investisseurs qui envisagent d’acheter BCE aujourd’hui en raison de son rendement encore élevé, la question est directe : est-ce que quelque chose a fondamentalement changé, ou l’action semble-t-elle simplement moins chère ?

En résumé : BCE n’est plus le choix automatiquement « sûr » qu’elle était autrefois. La coupure de dividende était une remise à zéro, pas une résolution. Surveillez attentivement le flux de trésorerie disponible avant d’engager de nouveaux capitaux.

Action #2 — Telus (T) : trop de dettes, pas assez de croissance

L’autre géant canadien des télécoms est sous pression réelle

Si l’histoire de BCE a créé de la peur, Telus devrait créer de la prudence. L’entreprise n’a pas encore coupé son dividende. Mais plusieurs pressions structurelles s’accumulent simultanément, et les investisseurs axés sur le revenu qui ne regardent que le montant du dividende passent à côté du tableau complet.

Telus porte l’un des niveaux d’endettement les plus élevés par rapport à ses bénéfices dans le secteur canadien des télécommunications. Elle s’est lancée dans une expansion agressive dans la santé numérique, la technologie agricole et les services internationaux via Telus International — des investissements qui n’ont pas encore livré la rentabilité initialement projetée. Pendant ce temps, son activité télécom principale fait face à une concurrence de plus en plus intense, une croissance d’abonnés plus lente et une compression des marges continue.

Les chiffres qui méritent attention

- Le ratio de distribution est élevé depuis plusieurs années consécutives

- Le flux de trésorerie disponible est sous pression en raison de dépenses en capital élevées

- Telus International a largement sous-performé les attentes

- Le dividende a continué de croître — mais une croissance sans flux de trésorerie durable est une recette pour la douleur future

Un rendement élevé n’est pas toujours un signe de sécurité. Telus offre actuellement un rendement qui fait tourner les têtes. Ce rendement existe en partie parce que le cours de l’action est faible — et un cours qui baisse combiné à un dividende maintenu fait automatiquement grimper le ratio de distribution, sans que l’entreprise ne change quoi que ce soit.

En résumé : Telus n’est pas BCE en 2024 — mais elle ressemble à BCE en 2022. Les signaux d’alarme sont présents. Surveillez de près le flux de trésorerie disponible, la progression de la réduction de la dette et la performance de Telus International en 2026.

Action #3 — Algonquin Power (AQN) : les investisseurs ont-ils retenu la leçon ?

Investissez avec des FNB en toute simplicité

Découvrez des portefeuilles modèles conçus pour la croissance, les dividendes et le revenu passif.

Offre à durée limitée • Investisseurs canadiens

Une coupure de dividende a déjà eu lieu — et l’histoire n’est pas terminée

Algonquin Power a déjà coupé son dividende. En 2023, l’entreprise a réduit significativement son versement après des années de croissance alimentée par des acquisitions agressives qui ont laissé son bilan sous tension et ses coûts d’intérêts en spirale. C’était un cas d’école d’une stratégie de croissance de dividende qui a percuté de plein fouet un environnement de hausse des taux d’intérêt.

La question pour 2026 n’est donc pas de savoir si la coupure a déjà eu lieu — c’est de savoir si l’entreprise s’est véritablement stabilisée, ou si les investisseurs qui sont revenus à des prix plus bas sont assis sur une histoire de reprise qui comporte encore des vulnérabilités structurelles.

Ce qui a changé — et ce qui n’a pas changé

Algonquin vend des actifs, recentre ses activités sur les services publics réglementés et tente de réduire son levier financier. Ce sont les bons gestes. Mais le redressement n’est pas terminé, et le secteur des énergies renouvelables fait face à des vents contraires — des coûts de financement plus élevés, des pressions sur les chaînes d’approvisionnement et une incertitude politique dans des marchés clés.

Le rendement est encore assez attrayant pour tenter les investisseurs axés sur le revenu. Cette tentation mérite d’être examinée avec rigueur.

En résumé : AQN est une histoire de reprise — pas une reprise accomplie. Elle peut fonctionner comme position spéculative si la restructuration réussit. Ce n’est pas encore un placement de revenu « sûr » au sens traditionnel du terme.

Action #4 — SmartCentres REIT (SRU.UN) : l’immobilier commercial n’a pas encore guéri

L’environnement de taux a changé les règles du jeu

SmartCentres est l’un des plus grands FPI axés sur le commerce de détail au Canada, ancré en grande partie par des propriétés occupées par Walmart. Pendant des années, cet ancrage Walmart a rassuré les investisseurs — si Walmart reste, le FPI reste. Cette logique n’est pas entièrement fausse.

Mais l’immobilier commercial est sous pression d’une façon qui dépasse la qualité des locataires. La hausse des taux d’intérêt a considérablement augmenté le coût du refinancement de la dette. Les FPI sont par nature très capitalistiques — ils empruntent constamment pour développer et acquérir. Quand le coût de cet emprunt double, les mathématiques de l’entreprise changent.

Ce que les investisseurs de SmartCentres devraient surveiller

- L’échéancier de la dette — quand le FPI doit-il refinancer, et à quel taux ?

- Le ratio de couverture de la distribution — le versement est-il soutenu par les fonds provenant des activités d’exploitation (FPAE) réels ?

- Les ambitions de développement à usage mixte — SmartCentres poursuit des projets de développement résidentiel et commercial à grande échelle qui nécessitent des capitaux importants et comportent un risque d’exécution

- Le contexte général de l’immobilier commercial de détail, qui reste compliqué malgré la stabilité de l’ancrage Walmart

Un rendement élevé n’est pas toujours un signe de sécurité. Le rendement de SRU.UN est élevé par rapport à son historique — et cette élévation reflète un vrai scepticisme du marché, pas de la générosité.

En résumé : SmartCentres n’est pas au bord de l’effondrement, mais ce n’est pas non plus un placement de revenu à mettre en pilote automatique. L’environnement des taux d’intérêt et l’exécution des projets de développement sont les deux variables les plus importantes à surveiller en 2026.

Action #5 — Ressources naturelles canadiennes (CNQ) : le risque cyclique dont personne ne veut parler

Un type de risque différent

CNQ est véritablement l’une des entreprises énergétiques les mieux gérées au Canada. Son bilan de 25 années consécutives de hausses de dividendes est exceptionnel — l’un des plus impressionnants des marchés boursiers canadiens. Ce n’est pas une entreprise au modèle d’affaires brisé ni une équipe de direction aux décisions douteuses.

Mais CNQ est une entreprise pétrolière et gazière. Et le pétrole est une matière première. Et les matières premières sont cycliques.

La capacité de l’entreprise à maintenir et à faire croître son dividende est directement liée au prix du brut WTI. À 75 ou 80 $ le baril, CNQ est une machine à flux de trésorerie. À 50 $ le baril — un prix que le marché a connu et pourrait revoir — l’équation se resserre de façon significative.

Ce qui changerait vraiment l’histoire

- Une baisse soutenue du WTI en dessous de 55 à 60 $ le baril

- Des décisions de production de l’OPEP+ qui inondent le marché

- Une transition énergétique mondiale accélérée affectant les prévisions de demande à long terme

- Un fardeau réglementaire canadien accru sur les activités des sables bitumineux

Aucun de ces éléments n’est une prédiction. Ce sont des scénarios. Et les investisseurs axés sur le revenu qui détiennent CNQ devraient comprendre que le dividende, aussi historiquement constant soit-il, n’est pas à l’abri du cycle des matières premières comme peut l’être un dividende de services publics.

En résumé : CNQ n’est pas un piège à dividendes — c’est un risque cyclique. Détenez-la les yeux ouverts. Sachez à quel prix du pétrole la thèse se brise. Ayez un plan si ce moment arrive.

Pourquoi les investisseurs ignorent les signaux d’alarme sur les dividendes

C’est peut-être la section la plus importante de tout cet article.

Les signaux sont presque toujours là. Le ratio de distribution qui grimpe au-dessus de 90 %. Le flux de trésorerie disponible qui diminue année après année. La dette qui augmente pendant que les bénéfices stagnent. Ce ne sont pas des métriques secrètes réservées aux analystes institutionnels. Elles sont publiques. Elles sont accessibles. Et pourtant, des milliers d’investisseurs les ont ignorées avec BCE, avec AQN, et dans chaque histoire de coupure de dividende qui les a précédées.

Pourquoi ?

L’attachement émotionnel aux noms familiers

BCE, Telus et les grandes banques canadiennes ne sont pas que des actions — ce sont des marques tissées dans le quotidien canadien. Les investisseurs ressentent une appropriation psychologique de ces entreprises qui dépasse l’analyse financière. Vendre BCE ressemble à trahir quelque chose de familier. Ce sentiment n’est pas rationnel, mais il est réel, et il coûte de l’argent.

Les retraités qui dépendent du revenu

Pour un retraité qui tire 4 % par année d’un portefeuille à dividendes, l’idée de couper une position et de potentiellement réduire son revenu n’est pas seulement une décision financière — c’est une décision émotionnelle. Le dépôt mensuel ou trimestriel fait partie du budget du ménage. Le perdre, c’est perdre de la stabilité. Cette dépendance crée un puissant biais vers le maintien de la position, même quand les signaux disent autre chose.

Le confort de la chasse au rendement

Il y a un plaisir spécifique et dangereux à trouver une action qui verse 7, 8 ou 9 %. Ça donne l’impression d’une découverte. L’impression d’obtenir plus que ce que le marché offre ailleurs. Et parfois — très rarement — c’est réellement le cas. Mais le plus souvent, ce rendement élevé est un signal de prix. Le marché dévalue l’action parce qu’il doute de l’avenir du dividende. L’investisseur axé sur le revenu voit une opportunité. Le marché voit un risque. L’un d’eux a généralement raison.

Le refus de réévaluer

Une fois qu’une action est dans un portefeuille, elle développe une sorte d’inertie. La vendre signifie admettre que la thèse originale était erronée. La plupart des investisseurs trouvent cela psychologiquement difficile. Alors ils rationalisent. Ils tiennent bon. Ils attendent une reprise qui arrive parfois — et parfois jamais.

Des alternatives plus sûres pour les investisseurs à dividendes

Si les noms ci-dessus ont semé le doute dans votre revue de portefeuille, voici des alternatives qui méritent considération :

Fortis (FTS) — L’étalon-or du revenu en services publics canadiens

51 années consécutives de hausses de dividendes. Des flux de trésorerie réglementés. Une diversification géographique à travers l’Amérique du Nord. Fortis n’est pas excitante — et c’est exactement le but. Elle vise une croissance annuelle du dividende de 4 à 6 % jusqu’en 2029, soutenue par un plan d’investissement de 25 milliards de dollars.

VDY — FNB Vanguard FTSE à rendement élevé en dividendes canadiens

Une exposition large aux payeurs de dividendes canadiens — services financiers, énergie, services publics — avec une diversification automatique. Si la sélection d’actions individuelles semble risquée, VDY répartit ce risque sur des dizaines de titres à très faible coût.

SCHD — Pour une exposition américaine dans votre REER

SCHD filtre les actions selon la qualité du dividende, pas seulement son rendement. Il a été l’un des FNB à dividendes les plus performants du marché américain au cours de la dernière décennie, précisément parce qu’il élimine les pièges à rendement avant qu’ils ne deviennent un problème.

Les ETF à options d’achat couvertes deviennent-ils la nouvelle alternative de revenu ?

Certains investisseurs canadiens se tournent discrètement vers les FNB à options d’achat couvertes pour générer du revenu. Des produits comme ZWU (services publics, options couvertes), ZWB (banques, options couvertes) et HDIV (Hamilton Diversifié) offrent des rendements qui rivalisent avec — voire dépassent — ceux des actions à dividendes traditionnelles, avec une diversification intégrée.

La contrepartie est réelle : les FNB à options couvertes plafonnent votre potentiel de hausse dans les marchés fortement haussiers, et leurs distributions peuvent varier d’un mois à l’autre. Mais pour les investisseurs qui ont été brûlés par des coupures de dividendes sur des titres individuels, l’argument de la diversification est puissant.

Ils ne sont pas parfaits. Mais c’est un type d’imperfection différent de celui de détenir un titre unique avec un bilan qui se détériore.

Ce que les investisseurs devraient surveiller en 2026

| Signal | Pourquoi c’est important |

|---|---|

| Flux de trésorerie disponible vs dividende versé | Si le FCF ne couvre pas le dividende, le versement est à risque |

| Tendance du ratio de distribution | Un ratio qui grimpe vers ou au-dessus de 100 % est un avertissement |

| Échéancier de la dette | Un refinancement à des taux plus élevés compresse les liquidités disponibles pour les dividendes |

| Tendance des révisions de bénéfices | Des analystes qui révisent leurs estimations à la baisse est un signal précoce |

| Commentaires de la direction sur l’allocation du capital | Écoutez les formulations du type « révision » ou « optimisation » du dividende |

Conclusion

BCE a appris aux investisseurs canadiens une leçon qui ne devrait pas avoir besoin d’être répétée — mais l’histoire suggère qu’elle le sera. Les noms changent. La mécanique reste la même. Une entreprise devient chérie. Le rendement monte à mesure que l’action baisse. Les investisseurs en achètent davantage parce que le rendement semble incroyable. Puis la coupure arrive.

Les actions dans cet article ne couperont pas toutes leur dividende. Certaines navigueront avec succès à travers leurs défis. D’autres pourraient surprendre à la baisse. Le but n’est pas de créer la panique — c’est de créer de l’attention.

Vérifiez vos ratios de distribution. Examinez le flux de trésorerie disponible. Comprenez à quel prix du pétrole ou à quel niveau de taux d’intérêt la thèse de chaque position que vous détenez se brise. Ne laissez pas l’attachement émotionnel à un nom familier supplanter ce que les chiffres vous disent.

Parce qu’en investissement à dividendes, l’erreur la plus coûteuse n’est pas de rater une bonne action.

C’est de conserver une action dangereuse parce que le dépôt mensuel était trop confortable pour être remis en question.

Le rendement le plus élevé cache souvent le plus grand danger.

FAQ

Est-il sécuritaire d’acheter BCE à nouveau après la coupure de dividende ? BCE a réinitialisé son dividende et procède à une restructuration, mais le bilan reste lourd et l’environnement concurrentiel est toujours difficile. Ce n’est plus le choix automatiquement sûr qu’il était autrefois. Surveillez le flux de trésorerie disponible et la progression de la réduction de la dette avant d’ajouter une exposition.

Telus est-elle susceptible de couper son dividende en 2026 ? Il n’y a aucune certitude de coupure, mais les signaux d’alarme — ratio de distribution élevé, dette importante, filiales sous-performantes — méritent attention. Telus est une situation de surveillance étroite, pas nécessairement d’évitement.

Quelle est la différence entre un piège à dividendes et une excellente action à dividendes ? Un piège à dividendes offre un rendement élevé soutenu par des fondamentaux qui se détériorent — flux de trésorerie disponible en déclin, dette en hausse, ratio de distribution qui grimpe. Une excellente action à dividendes offre un rendement durable et croissant soutenu par des bénéfices solides et une allocation disciplinée du capital.

Les FNB à options d’achat couvertes sont-ils plus sûrs que les actions à dividendes individuelles ? Ils offrent une diversification que les actions individuelles n’offrent pas, ce qui réduit le risque propre à une seule entreprise. Mais ils comportent leurs propres compromis : les distributions peuvent varier et le potentiel de hausse est plafonné. C’est un profil de risque différent, pas un profil sans risque.

Quel rendement devrait rendre un investisseur canadien à dividendes nerveux ? Tout rendement significativement supérieur à la moyenne sectorielle mérite un examen approfondi. Une action de télécommunications qui rapporte 9 % alors que la moyenne sectorielle est de 4 à 5 % est un signal du marché. Il peut se tromper. Mais il envoie rarement ce signal sans raison.

Avis éducatif : Cet article est destiné à des fins d’information et d’éducation uniquement. Il ne constitue pas un conseil financier ni une recommandation d’achat ou de vente de titres. Les investisseurs doivent évaluer leur propre tolérance au risque, leur horizon de placement et leur situation financière avant de prendre des décisions d’investissement.

Clause éducative

Cet article est destiné à des fins d’information et d’éducation uniquement. Il ne constitue pas un conseil financier ni une recommandation d’achat ou de vente de titres. Les investisseurs devraient évaluer leur tolérance au risque, leur horizon d’investissement et leur situation personnelle avant de prendre toute décision d’investissement.

(1500 x 1500 px)")