Les marchés restent marqués par de grandes incertitudes à la fois au niveau monétaire et en raison des répercussions imprévisibles de la crise ukrainienne. Reste que, les investisseurs à long terme devraient regarder au-delà des perturb9ations actuelles et se concentrer sur les entreprises qui possèdent un avantage compétitif durable. Les 5 actions ci-dessous ont en commun des avantages compétitives importants face à la concurrence. Chacune de ces entreprises pourrait être une Action pas cher à fort potentiel en 2025 au Canada.

Toujours consulter un conseiller financier ou faire votre propre recherche avant toute décision d’investissement!

C’est quoi un avantage compétitif?

Warren Buffet a énuméré pour nous les avantages compétitifs clés que les entreprises devraient chercher à posséder:

« What we’re trying to find is a business that, for one reason or another — it can be because it’s the low-cost producer in some area, it can be because it has a natural franchise because of surface capabilities, it could be because of its position in the consumers’ mind, it can be because of a technological advantage, or any kind of reason at all, that it has this moat around it. »

Warren Buffet

-Coûts plus bas

Une entreprise qui est capable de maintenir ses dépenses d’exploitation plus faibles que ses concurrents a un avantage crucial. En effet, elle peut facilement baisser les prix et ainsi tenir ses rivaux à distance. Prenez comme exemple, Wal-Mart Stores Inc., qui a un volume de ventes vertigineux et négocie des prix bas avec ses fournisseurs, ce qui se traduit par des produits à bas prix qui sont difficiles à répliquer par ses concurrents.

-Force de la marque

Les brevets, marques et licences permettent à une entreprise de protéger son processus de production, fidéliser ses clients et de facturer des prix élevés. Les concurrents potentiels ont peu d’option devant une entreprise qui détient une marque réputée ou un brevet majeur dans leur industrie.

-Un marché protégé

Il existe des marchés ou seuls un nombre limité d’entreprises peuvent exercer. Les entreprises de services publics sont des exemples d’entreprises à grande échelle qui sont nécessaires pour fournir de l’électricité et de l’eau à leurs clients dans une seule zone géographique. Construire une deuxième entreprise de services publics dans la même zone serait trop coûteux et inefficace.

-Risque de perte de clients faible

Avez déjà pris le temps de transférer votre compte d’une banque à une autre? Souvent, c’est tellement complexe, qu’on abandonne et on reste fidèle à notre insitution financière. En effet, les entreprises, qui tissent des liens étroits avec leurs clients, sont difficle à remplacer. Ceci est aussi vrai pour plusieurs entreprises dans le domaine des technologies telle que Apple.

-Domination grâce à l’effet de masse

L’effet de masse peut renforcer la force économique d’une entreprise en rendant ses produits plus précieux à mesure que les gens les utilisent. Un exemple d’effet de de masse est les marchés en ligne tels qu’Amazon et eBay, qui sont très populaires parmi les consommateurs en raison du grand nombre de personnes qui achètent et vendent divers produits via leurs plateformes.

Action à fort potentiel 2025 Canada (Liste)

| Symbole | Entreprise |

|---|---|

| RY.TO | Banque Royale du Canada |

| TD.TO | Banque Toronto-Dominion |

| ENB.TO | Enbridge Inc. |

| CNR.TO | Chemin de fer Canadien National |

| SHOP.TO | Shopify Inc. |

1. Waste Connections Inc. (WCN.TO)

Secteur : Gestion des déchets

Waste Connections Inc. (TSX:WCN) est une entreprise de gestion des déchets qui combine stabilité, croissance et innovation. Son modèle d’affaires repose sur l’exploitation d’un secteur essentiel et sa capacité à se positionner dans des marchés exclusifs. Grâce à ses initiatives durables et à ses performances financières solides, Waste Connections se démarque comme une opportunité intéressante pour les investisseurs à long terme.

Un Modèle d’Affaires Essentiel et Résilient

La gestion des déchets est une activité incontournable, peu affectée par les cycles économiques. Que l’économie soit en expansion ou en récession, les déchets doivent être gérés, offrant à Waste Connections un flux de revenus stable. L’entreprise opère principalement dans des marchés secondaires et exclusifs au Canada et aux États-Unis. Cette stratégie lui permet de bénéficier de faibles niveaux de concurrence et de marges bénéficiaires élevées.

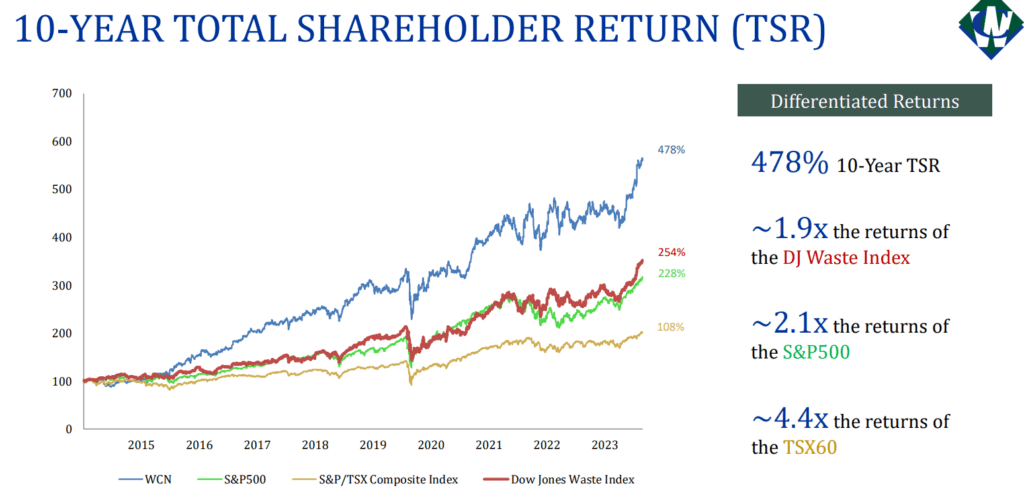

Avec un rendement total de 475 % au cours des dix dernières années (19,2 % par an), Waste Connections a prouvé sa capacité à générer des résultats robustes pour ses actionnaires.

Une Croissance Soutenue par l’Innovation et les Acquisitions

Investissements dans les Énergies Renouvelables

Waste Connections investit massivement dans des projets d’énergie renouvelable, notamment des installations de production de gaz naturel renouvelable (RNG) et de récupération des ressources. Ces projets, prévus pour entrer en opération dans les prochaines années, diversifient ses sources de revenus tout en renforçant son engagement envers la durabilité.

Acquisitions Stratégiques

L’entreprise continue d’élargir sa présence grâce à des acquisitions ciblées. En 2024, ces acquisitions devraient ajouter 700 millions de dollars à ses revenus, et leur effet cumulé pourrait représenter 2 % de la croissance totale des revenus d’ici 2025.

Un Leader de la Rémunération des Actionnaires

Depuis 2010, Waste Connections a augmenté ses dividendes à un taux annuel composé de 14 %. Cette constance, combinée à une croissance annuelle moyenne des revenus de 13,6 % et de l’EBITDA de 12,8 % entre 2020 et 2023, témoigne de la solidité de son modèle financier.

Waste Connections est bien plus qu’une entreprise de gestion des déchets. Avec une stratégie axée sur l’innovation, la durabilité et les acquisitions stratégiques, elle est idéale pour les investisseurs recherchant stabilité et potentiel de croissance. Sa position sur un marché en forte expansion et son engagement envers l’avenir en font un choix judicieux pour 2025 et au-delà.

2. Canadian Pacific Kansas City (CP.TO)

Secteur : Transport ferroviaire

Canadian Pacific Kansas City (TSX:CP), fruit de la fusion entre Canadian Pacific Railway et Kansas City Southern, est une entreprise ferroviaire unique en son genre. Elle connecte désormais le Canada, les États-Unis et le Mexique avec un réseau ferroviaire sans précédent. Cette position stratégique et sa capacité à tirer parti des transformations des chaînes d’approvisionnement mondiales en font un investissement attractif pour les investisseurs à long terme.

Une Position Unique sur un Marché Essentiel

Un Réseau Ferroviaire Unique

Grâce à la fusion historique avec Kansas City Southern, CP est devenue la première et unique entreprise ferroviaire à relier les trois principales économies nord-américaines. Ce réseau transcontinental lui permet de bénéficier des flux commerciaux croissants entre ces régions, particulièrement avec la montée en puissance de la réindustrialisation en Amérique du Nord.

Une Alternative Efficace au Transport Routier

Le transport ferroviaire offre une solution plus économique et écologique que le transport routier. Cela place CP dans une position avantageuse alors que les entreprises cherchent à réduire leurs coûts et leur empreinte carbone.

Une Croissance Alimentée par des Opportunités Stratégiques

Synergies Post-Fusion

La fusion a permis à CP d’accroître son efficacité opérationnelle et de renforcer sa compétitivité. Les synergies issues de cette intégration devraient générer des économies et des opportunités de croissance significatives dans les années à venir.

Développement du Commerce avec le Mexique

Avec un accès direct au Mexique, CP est bien placée pour tirer parti de l’augmentation des échanges commerciaux dans la région. Les secteurs tels que l’automobile, les produits agricoles et les biens manufacturés devraient stimuler la demande pour ses services ferroviaires.

Solide Performance Financière

CP affiche une gestion rigoureuse et une performance financière impressionnante. Voici quelques faits marquants :

Croissance des revenus : En 2024, CP a enregistré une croissance saine des revenus grâce à une augmentation du volume de fret transporté, notamment dans les segments du vrac et des produits manufacturés.

Synergies attendues : La fusion avec Kansas City Southern devrait générer une croissance supplémentaire des flux de revenus d’ici 2025.

Solides marges bénéficiaires : CP reste l’une des entreprises ferroviaires les plus rentables, avec des marges bénéficiaires bien supérieures à la moyenne du secteur.

Avantages Concurrentiels Durables

Barrières à l’entrée élevées

Le secteur ferroviaire est caractérisé par des barrières à l’entrée extrêmement élevées en raison des coûts d’infrastructure, des réglementations strictes et de la nécessité d’établir des réseaux étendus. Cela protège CP de nouveaux concurrents et garantit une position dominante.

Efficacité Opérationnelle

CP a démontré une capacité remarquable à gérer ses coûts d’exploitation et à améliorer son efficacité, ce qui lui permet de maintenir des rendements élevés pour les actionnaires.

Rémunération des Actionnaires

CP maintient une politique favorable aux actionnaires, avec une croissance régulière des dividendes et des rachats d’actions. Cette stratégie reflète l’engagement de l’entreprise à fournir de la valeur tout en réinvestissant dans son expansion.

Canadian Pacific Kansas City est une entreprise qui allie stabilité et potentiel de croissance à long terme. Son réseau ferroviaire unique et ses initiatives stratégiques dans le commerce transcontinental la positionnent comme un acteur clé de la logistique nord-américaine. Pour les investisseurs cherchant à capitaliser sur les opportunités offertes par la réindustrialisation et la durabilité, CP représente un choix solide pour 2025 et au-delà.

3. Canadian National Railway (CNR.TO)

Secteur : Transport ferroviaire

Canadian National Railway (TSX:CNR) est un pilier de l’économie nord-américaine et un choix privilégié pour les investisseurs cherchant une combinaison de stabilité, de croissance et de solidité financière. En tant que principal opérateur ferroviaire reliant le Canada, les États-Unis et le Mexique, CNR bénéficie de sa position stratégique dans un secteur essentiel et de sa capacité à tirer parti de la croissance du commerce international.

Pourquoi Canadian National Railway est Stable

Un Modèle d’Affaires Résilient

Le fret ferroviaire reste l’un des moyens de transport les plus efficaces pour déplacer de grandes quantités de marchandises sur de longues distances. Qu’il s’agisse de produits agricoles, industriels ou de biens manufacturés, CNR joue un rôle crucial dans les chaînes d’approvisionnement nord-américaines. Ce caractère essentiel protège ses revenus contre les fluctuations économiques.

Barrières à l’Entrée Élevées

Le secteur ferroviaire est marqué par des barrières à l’entrée significatives, telles que les coûts élevés de construction d’infrastructures et les exigences réglementaires strictes. Cela limite la concurrence et renforce la position de CNR comme leader incontesté sur le marché.

Résultats Financiers Solides

En 2024, CNR a affiché une amélioration notable de son efficacité opérationnelle, se traduisant par une augmentation des flux de trésorerie libres. Ces revenus permettent à l’entreprise de maintenir une politique de dividendes attractive tout en investissant dans des projets d’expansion.

Croissance et Opportunités

Un Réseau Ferroviaire Stratégiquement Positionné

CNR relie les principaux ports du Canada et des États-Unis, offrant un accès clé aux marchés internationaux. Cette position stratégique profite au commerce nord-américain, particulièrement dans un contexte de réindustrialisation et de relocalisation des chaînes d’approvisionnement.

Efficacité et Innovations Technologiques

L’entreprise a investi dans des technologies modernes pour améliorer l’efficacité de ses opérations. Ces innovations permettent de réduire les coûts d’exploitation, d’augmenter la capacité de transport et d’améliorer la fiabilité des services, renforçant ainsi sa compétitivité.

Croissance du Commerce Nord-Américain

La montée des échanges commerciaux entre le Canada, les États-Unis et le Mexique, combinée à la hausse de la demande pour des solutions logistiques durables, offre à CNR des opportunités de croissance à long terme.

Rémunération des Actionnaires

Dividendes Solides et Croissants

CNR a une longue histoire de paiements de dividendes constants et croissants, attirant les investisseurs à la recherche de revenus stables. En 2024, le rendement des dividendes s’élevait à 2,3 %, accompagné d’une politique de croissance durable des paiements.

Rachats d’Actions

L’entreprise utilise également ses flux de trésorerie pour racheter ses propres actions, augmentant ainsi la valeur pour les actionnaires existants.

Points Forts de Canadian National Railway

Stabilité et Prévisibilité : Modèle d’affaires robuste soutenu par la demande constante pour le transport ferroviaire.

Croissance Stratégique : Opportunités issues des échanges commerciaux et des investissements dans les infrastructures.

Engagement ESG : Leadership dans les pratiques durables, répondant aux attentes des investisseurs modernes.

Dividendes Attractifs : Historique de paiements réguliers et croissance continue des dividendes.

Risques Potentiels

Exposition au Commerce International : Toute perturbation dans les échanges commerciaux ou tensions géopolitiques pourrait affecter les volumes de fret.

Coûts d’Infrastructure Élevés : Les investissements nécessaires pour maintenir et étendre le réseau ferroviaire peuvent peser sur les marges à court terme.

Fluctuations des Prix des Commodités : Une baisse de la demande pour certains produits transportés, comme le pétrole brut ou les produits agricoles, pourrait affecter les revenus.

Canadian National Railway est un pilier de l’économie nord-américaine et une entreprise de choix pour les investisseurs à long terme. Sa position stratégique, sa gestion efficace et son engagement envers la durabilité en font une action stable avec un fort potentiel de croissance.

Pour les investisseurs cherchant à équilibrer rendement et sécurité, CNR offre une opportunité exceptionnelle, soutenue par sa solidité financière, ses initiatives de croissance et sa position unique dans un secteur essentiel.

4. Banque Royale du Canada (RY.TO)

Secteur : Services financiers

La Banque Royale du Canada (TSX:RY) est la plus grande banque canadienne en termes de capitalisation boursière et un acteur clé du secteur bancaire nord-américain. Grâce à sa solidité financière, sa stratégie diversifiée et son engagement envers l’innovation, elle constitue une option attrayante pour les investisseurs recherchant à la fois stabilité et rendement.

Pourquoi la Banque Royale est Stable

Un Modèle d’Affaires Diversifié

La Banque Royale bénéficie d’une base de revenus diversifiée, comprenant des services bancaires aux particuliers et aux entreprises, la gestion de patrimoine, et les marchés des capitaux. Cette diversification protège l’entreprise contre les chocs économiques dans un secteur particulier et assure une stabilité des revenus.

Une Banque Hautement Réglementée

Les banques canadiennes sont parmi les plus réglementées au monde, ce qui limite les risques systémiques. En tant que leader du marché, la Banque Royale bénéficie de ces normes strictes, renforçant la confiance des investisseurs et des déposants.

Un Historique Solide de Rentabilité

La Banque Royale a démontré une capacité constante à générer des profits, même en période de ralentissement économique. En 2024, elle affichait un ratio cours/bénéfice (P/E) raisonnable et un rendement des capitaux propres parmi les meilleurs de son secteur, témoignant de son efficacité opérationnelle.

Croissance et Opportunités

Expansion Internationale

En plus de ses activités dominantes au Canada, la Banque Royale s’est développée aux États-Unis et dans d’autres marchés internationaux. Ces expansions augmentent sa capacité à capter de nouveaux segments de clientèle et à diversifier davantage ses revenus.

Focus sur l’Innovation Technologique

La Banque Royale a investi massivement dans les technologies numériques pour améliorer l’expérience client. Elle offre des plateformes bancaires en ligne avancées, répondant aux attentes des consommateurs modernes et réduisant les coûts liés aux opérations traditionnelles en agence.

Croissance dans la Gestion de Patrimoine

La gestion de patrimoine représente un segment clé pour la Banque Royale, particulièrement avec le vieillissement de la population et la demande accrue pour des solutions de planification financière. Ce secteur contribue de manière significative à ses revenus, avec des marges élevées et un potentiel de croissance à long terme.

Rémunération des Actionnaires

Rendement Attractif des Dividendes

Avec un rendement des dividendes d’environ 4,7 % en 2024, la Banque Royale offre une source stable de revenus pour les investisseurs. Son ratio de distribution prudent, inférieur à 50 %, témoigne de sa capacité à maintenir et à augmenter les paiements de dividendes.

Rachats d’Actions

En plus de ses dividendes, la Banque Royale effectue régulièrement des rachats d’actions, augmentant ainsi la valeur pour les actionnaires et témoignant de la solidité de ses flux de trésorerie.

Points Forts de la Banque Royale

Diversification : Une base de revenus large et variée qui réduit les risques sectoriels.

Résilience Financière : Une rentabilité constante et un bilan solide.

Dividendes Croissants : Un historique impressionnant de paiements réguliers et augmentés.

Engagement ESG : Des initiatives durables qui renforcent sa réputation et attirent les investisseurs responsables.

Risques Potentiels

Exposition aux Taux d’Intérêt

Une hausse ou une baisse rapide des taux d’intérêt peut affecter la demande de prêts et les marges d’intérêt nettes de la banque.

Ralentissements Économiques

Une récession pourrait augmenter les défauts de paiement des clients et réduire la demande pour les services bancaires, affectant la rentabilité.

Réglementation Stricte

Bien que la réglementation protège la stabilité bancaire, elle peut également limiter la flexibilité de la Banque Royale dans certaines décisions stratégiques.

La Banque Royale du Canada est un choix privilégié pour les investisseurs à long terme. Sa combinaison de stabilité, de rendement des dividendes attractif et de potentiel de croissance en fait une référence dans le secteur bancaire canadien.

Avec une stratégie axée sur l’innovation, la durabilité et l’expansion internationale, elle est bien positionnée pour prospérer dans un environnement économique en constante évolution. Pour les investisseurs recherchant sécurité et croissance, la Banque Royale reste un incontournable.

5. Shopify Inc. (SHOP.TO)

Secteur : Technologie et commerce électronique

Shopify Inc. (TSX:SHOP) est un acteur mondial majeur dans le domaine des solutions de commerce électronique. En offrant aux entreprises de toutes tailles des outils pour créer et gérer des boutiques en ligne, Shopify se positionne comme un pilier essentiel de la numérisation du commerce. Avec une forte capacité d’innovation et un marché en pleine expansion, Shopify est une action attrayante pour les investisseurs cherchant à tirer parti de la croissance du commerce électronique.

Pourquoi Shopify est Stable

Un Modèle d’Affaires Récurrent

Shopify génère une grande partie de ses revenus grâce à des abonnements SaaS (logiciels en tant que service). Ce modèle offre une prévisibilité des flux de trésorerie et une base de revenus stable, même en période de ralentissement économique.

Une Présence Mondiale

Avec des clients dans plus de 175 pays, Shopify dispose d’une base d’utilisateurs mondiale qui réduit son exposition aux fluctuations économiques locales. Sa plateforme est utilisée par des millions d’entreprises, allant des petites startups aux grandes marques reconnues.

Un Secteur Résilient

Le commerce électronique continue de croître, même face à des défis économiques. Shopify reste une option stable pour les investisseurs cherchant à capter cette tendance à long terme, soutenue par la transition numérique des entreprises.

Croissance et Opportunités

L’Expérience Client comme Priorité

Shopify innove constamment pour améliorer l’expérience client et attirer de nouveaux utilisateurs. En 2024, la société a introduit des fonctionnalités basées sur l’intelligence artificielle, aidant les entreprises à personnaliser leurs boutiques et à optimiser leurs ventes en ligne.

Expansion dans les Marchés Émergents

Alors que le commerce électronique atteint la maturité dans de nombreux pays développés, Shopify cible les marchés émergents, où les taux de pénétration numérique restent faibles. Ces régions offrent un énorme potentiel de croissance pour la plateforme.

Écosystème de Produits en Expansion

Shopify étend ses offres au-delà de la simple création de boutiques en ligne. Avec des solutions comme Shopify Payments, Shopify Fulfillment Network et des intégrations avancées avec les réseaux sociaux, l’entreprise se positionne comme un guichet unique pour les commerçants.

Rémunération et Croissance des Actionnaires

Valorisation à Long Terme

Bien que Shopify ne verse pas de dividendes, l’entreprise offre des perspectives de valorisation significative grâce à son potentiel de croissance rapide. L’accent mis sur l’innovation, combiné à des taux de croissance élevés des revenus, en fait une opportunité intéressante pour les investisseurs cherchant à maximiser leur capital à long terme.

Croissance des Revenus

Shopify a enregistré une croissance impressionnante de ses revenus au cours des dernières années, avec des taux dépassant 20 % annuellement dans plusieurs segments. Cela démontre sa capacité à capturer de nouvelles opportunités dans un marché hautement concurrentiel.

Points Forts de Shopify

Modèle d’affaires récurrent offrant une prévisibilité des revenus.

Innovation constante, y compris l’intégration de l’intelligence artificielle pour améliorer l’expérience utilisateur.

Opportunités dans les marchés émergents et un écosystème de produits en expansion.

Engagement envers les pratiques ESG et la durabilité.

Risques Potentiels

Concurrence Intense

Shopify fait face à une forte concurrence de la part d’acteurs majeurs comme Amazon, Wix, ou WooCommerce. Ces rivaux pourraient limiter son expansion dans certains segments.

Dépendance aux Petites Entreprises

Une grande partie de la clientèle de Shopify est composée de petites et moyennes entreprises. Ces clients peuvent être plus vulnérables aux ralentissements économiques.

Valorisation Élevée

Le titre de Shopify est souvent évalué à des multiples élevés, ce qui le rend sensible aux fluctuations du marché et aux changements dans les attentes des investisseurs.

Shopify est une entreprise incontournable dans l’écosystème du commerce électronique mondial. Sa capacité à innover, à s’adapter aux besoins des commerçants et à capturer de nouveaux marchés en fait un choix stratégique pour les investisseurs axés sur la croissance.

Pour ceux qui recherchent une action axée sur l’innovation et le potentiel à long terme, Shopify offre une opportunité attrayante. Malgré certains risques liés à la concurrence et à la valorisation, ses fondamentaux solides et son positionnement sur un marché en expansion justifient une place dans un portefeuille bien diversifié.

Conclusion : Une Stratégie à Long Terme

Les actions mentionnées ci-dessus offrent des opportunités intéressantes pour 2025 grâce à leurs solides fondamentaux et à leur positionnement stratégique dans des secteurs clés. Cependant, il est essentiel de rappeler que toute décision d’investissement comporte des risques, et les investisseurs doivent toujours faire leurs propres recherches ou consulter un conseiller financier.

Astuce : Les marchés boursiers peuvent être volatils à court terme, mais ces entreprises présentent des perspectives intéressantes pour les investisseurs patients, prêts à adopter une stratégie à long terme.

Rappel important : Toujours diversifier votre portefeuille pour gérer les risques.

(Cet article est fourni à titre informatif et ne constitue pas une recommandation d’achat ou de vente de titres.)