Les banques canadiennes occupent une place centrale dans les portefeuilles de nombreux investisseurs. Leur stabilité historique, leurs dividendes réguliers et leur importance dans l’économie nationale en font des piliers naturels pour les stratégies de revenu et de croissance à long terme.

Parmi les différents FNB permettant d’investir dans ce secteur, ZEB – BMO Equal Weight Banks Index ETF est l’un des plus populaires. Il offre une exposition directe aux plus grandes banques canadiennes, avec une particularité importante : une pondération égale entre chaque banque.

Cet article a pour objectif de fournir une analyse claire et objective de ZEB. Nous examinerons sa structure, ses caractéristiques, ses avantages et ses risques, ainsi que le type d’investisseur pour lequel il peut être approprié.

Avis important : cet article est fourni uniquement à des fins éducatives. Il ne constitue pas une recommandation d’achat ou de vente. Faites toujours vos propres recherches et consultez un professionnel au besoin.

Vidéo

1. Qu’est-ce que ZEB ?

ZEB est un FNB géré par BMO Gestion d’actifs. Il vise à reproduire le rendement d’un indice composé des grandes banques canadiennes, en appliquant une pondération égale.

En pratique, cela signifie que ZEB investit dans les six principales banques du pays :

- Banque Royale du Canada (RBC)

- Banque Toronto-Dominion (TD)

- Banque Scotia

- Banque de Montréal (BMO)

- Banque Canadienne Impériale de Commerce (CIBC)

- Banque Nationale du Canada

Chaque banque représente approximativement la même part du portefeuille, ce qui distingue ZEB des fonds pondérés par la capitalisation.

ZEB est coté à la Bourse de Toronto et verse des distributions mensuelles provenant principalement des dividendes bancaires.

2. Pourquoi investir dans les banques canadiennes ?

Le secteur bancaire canadien est particulier à l’échelle mondiale. Contrairement à d’autres pays comptant des dizaines d’institutions majeures, le système canadien est dominé par quelques grandes banques fortement réglementées et bien capitalisées.

Historiquement, ces banques se sont caractérisées par :

- des profits récurrents

- des dividendes croissants sur longue période

- un rôle clé dans l’économie

- une résilience lors de crises financières

Elles bénéficient aussi de barrières à l’entrée élevées : réglementation stricte, coûts technologiques importants, confiance des ménages et entreprises.

Pour les investisseurs recherchant revenu et stabilité relative, le secteur bancaire est souvent considéré comme un pilier d’un portefeuille canadien.

3. La pondération égale : un élément clé de ZEB

La plupart des FNB d’indices utilisent la pondération par capitalisation boursière, ce qui signifie que les plus grandes entreprises occupent naturellement plus de place dans le portefeuille.

ZEB adopte une approche différente : chaque banque reçoit un poids similaire. Concrètement :

- aucune banque ne domine le portefeuille

- la concentration sur une seule institution est réduite

- les petites banques comme Banque Nationale reçoivent autant d’importance que les plus grandes

Cette approche peut améliorer la diversification à l’intérieur du secteur bancaire lui-même. Elle peut aussi influencer le rendement : dans certaines périodes, les plus petites banques surperforment les grandes, ou inversement.

4. Caractéristiques principales de ZEB

Voici les caractéristiques essentielles de ZEB que tout investisseur devrait connaître :

- Exposition : 100 % banques canadiennes

- Structure : FNB indiciel

- Pondération : égale

- Distribution : mensuelle

- Objectif principal : revenu et simplicité

- Devises : négocié en CAD

- Frais de gestion (MER) : autour de 0,28 %

Le MER est plus élevé que certains FNB larges comme XIU ou VCN, mais dans la moyenne pour un fonds sectoriel spécialisé.

ZEB ne détient pas d’obligations, pas de titres internationaux, pas de diversification sectorielle : il est purement bancaire.

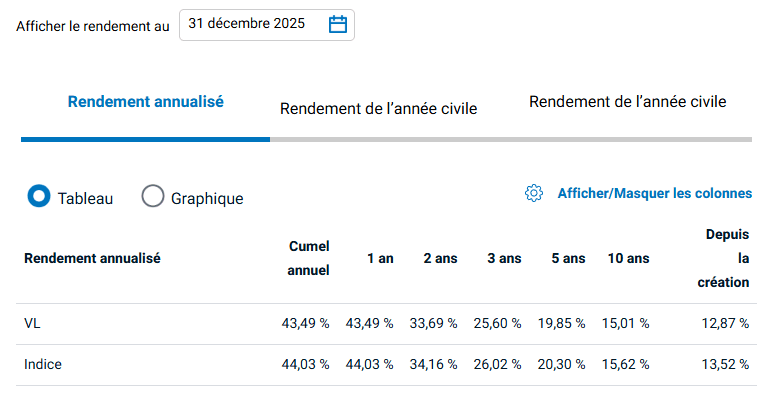

5. Performance historique

Les banques canadiennes ont historiquement généré un rendement intéressant à long terme grâce à :

- la croissance des bénéfices

- les rachats d’actions

- les dividendes réinvestis

ZEB a profité de cette dynamique. Toutefois, sa performance peut fluctuer fortement en fonction :

- des taux d’intérêt

- des cycles économiques

- du marché immobilier canadien

- des politiques réglementaires

Comme toujours, les résultats passés ne garantissent pas les rendements futurs, mais ils illustrent la nature relativement résiliente du secteur.

Le rendement passé n’est pas indicatif du rendement futur. Le rendement est présenté après déduction des frais, dans la devise de chaque catégorie d’actions, les dividendes étant réinvestis.

6. D’où provient le revenu de ZEB ?

Les distributions mensuelles proviennent principalement :

- des dividendes versés par les banques

- des revenus d’intérêts sur trésorerie éventuelle

Les banques canadiennes sont reconnues pour leurs dividendes réguliers et croissants. Certaines affichent plusieurs décennies consécutives de versements ou de hausses.

Pour un investisseur à la recherche de revenu périodique, la structure de ZEB peut ainsi être attrayante. Cependant, le niveau de distribution varie avec :

- les bénéfices bancaires

- les décisions de politique de dividende

- la conjoncture macroéconomique

7. Les principaux risques associés à ZEB

Malgré ses qualités, ZEB comporte des risques importants qu’il faut comprendre avant d’investir.

a) Risque sectoriel

ZEB est concentré dans un seul secteur. Une crise bancaire, un choc économique ou immobilier canadien pourrait affecter tout le portefeuille.

b) Sensibilité aux taux d’intérêt

Les banques profitent généralement de taux plus élevés, mais :

- taux élevés trop longtemps = hausse des défauts de paiement

- taux rapides à la baisse = pression sur marges d’intérêt

Dans les deux cas, la volatilité peut être importante.

c) Dépendance à l’économie canadienne

Même si ces banques ont une présence internationale, leur cœur d’activité reste le Canada. Un ralentissement économique national a donc un impact significatif.

d) Impact réglementaire

Le système bancaire canadien est hautement réglementé. Changements de règles, exigences de capital, politique gouvernementale : tout cela influence la profitabilité.

e) Capped upside en cas de diversification manquante

ZEB n’offrant aucune exposition :

- aux États-Unis

- à la technologie

- aux marchés émergents

- aux secteurs industriels ou santé

il peut sous-performer des portefeuilles plus diversifiés.

8. À qui s’adresse ZEB ?

ZEB peut convenir à des investisseurs qui :

- souhaitent générer un revenu régulier

- croient à la solidité à long terme des banques canadiennes

- recherchent une solution simple « tout-en-un » pour ce secteur

- veulent éviter de choisir une banque individuelle

- préfèrent une pondération égale plutôt qu’un titre dominant

Il peut être utilisé comme :

- position satellite dans un portefeuille diversifié

- composante de stratégie de revenu

- complément à des FNB plus larges

ZEB n’est généralement pas adapté comme pilier unique, car la concentration sectorielle reste élevée.

9. Comparaison rapide avec quelques alternatives

Plusieurs investisseurs comparent ZEB avec d’autres FNB similaires.

ZEB vs VDY

- ZEB : uniquement banques

- VDY : dividendes canadiens diversifiés (banques + pipelines + télécoms)

VDY est souvent mieux adapté comme pilier central, tandis que ZEB est plus spécialisé.

ZEB vs ZWB

- ZWB : banques + stratégie de covered calls

- revenu plus élevé

- croissance plafonnée partiellement

ZWB convient mieux aux investisseurs priorisant le revenu immédiat.

ZEB vs HCAL

- HCAL utilise un levier financier

- amplifie gains et pertes

- volatilité nettement plus élevée

ZEB est plus simple et plus prévisible.

10. Conclusion

ZEB représente une façon directe, simple et transparente d’investir dans les grandes banques canadiennes avec une pondération égale. Il offre des distributions mensuelles, une exposition à des institutions financières établies et une structure facile à comprendre.

Cependant, il s’agit d’un FNB sectoriel concentré, avec une sensibilité marquée aux conditions économiques canadiennes et aux taux d’intérêt. Il convient donc principalement comme complément dans un portefeuille bien diversifié plutôt que comme unique position.

Pour les investisseurs recherchant revenu, simplicité et exposition bancaire, ZEB peut être une solution intéressante — à condition de bien comprendre ses risques et ses limites.