À l’ère où les taux d’intérêt ont fluctué et où les investisseurs cherchent désespérément des sources de revenu stable, de nombreux produits financiers innovants ont vu le jour. Parmi eux, les « Split Corps » (sociétés scindées) occupent une place unique dans l’univers des FNB et des fiducies. Un des plus connus au Canada, particulièrement apprécié pour son rendement, est le FNB FTN Financial 15 Split Corp (symbole : FTN).

Si vous êtes un investisseur qui souhaite générer un revenu régulier et prévisible à partir de vos placements, cet article est un guide simple pour vous. Nous explorerons la nature de ce produit, son fonctionnement, ses avantages, ses risques et comment il se compare à d’autres options. L’objectif n’est pas de vous donner un conseil d’investissement, mais de vous équiper de l’information nécessaire pour comprendre si FTN correspond à votre profil.

Qu’est-ce qu’une « split corp » et comment fonctionne FTN?

Pour comprendre FTN, il est essentiel de saisir le concept de « split corp ». Imaginez un portefeuille d’investissement rempli d’actions de grandes entreprises. Au lieu de vendre des parts de ce portefeuille à tout le monde, la société le « scinde » en deux classes d’actions distinctes, chacune ayant des caractéristiques et des objectifs différents :

Les actions privilégiées (symbole : FTN.PR.A) : Ce sont les actions qui nous intéressent le plus pour la quête de revenu. Elles ont droit à un dividende fixe et prédéterminé, payé régulièrement, généralement chaque mois ou chaque trimestre. Ces actions ont une priorité absolue sur les dividendes générés par le portefeuille sous-jacent. En contrepartie de cette priorité et de ce revenu stable, elles ne participent pas à la croissance du capital du portefeuille. C’est l’endroit où toute l’attention de FTN en matière de revenu est concentrée.

Les actions de catégorie Capital (symbole : FTN.TO) : Ces actions sont destinées aux investisseurs qui recherchent la croissance du capital. Elles ne reçoivent aucun dividende régulier. En revanche, elles ont droit à la totalité de l’appréciation du capital du portefeuille sous-jacent, une fois que la valeur des actions privilégiées a été garantie. Elles assument également la totalité du risque de baisse. Si la valeur du portefeuille diminue, ce sont les actions de catégorie Capital qui en subissent la perte.

L’essence de FTN : Le « Financial 15 »

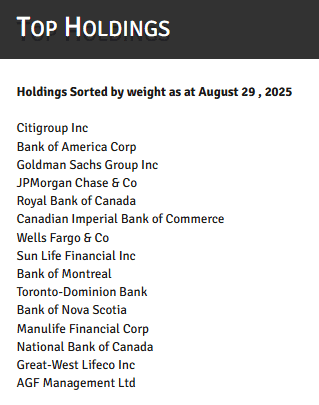

Maintenant que le concept est clair, concentrons-nous sur FTN. Son nom complet, « Financial 15 Split Corp », nous donne un indice précis sur sa composition. Le portefeuille sous-jacent est composé de 15 actions de grandes sociétés canadiennes du secteur financier.

Historiquement, cela inclut la plupart des « Big Six » banques canadiennes (Banque Royale, TD, BMO, CIBC, Banque Scotia, Banque Nationale), ainsi que de grandes compagnies d’assurance comme Manuvie et Great-West Lifeco, et d’autres institutions financières majeures.

L’objectif de ce portefeuille est de générer des dividendes élevés et une croissance de capital à long terme. Le secteur financier canadien est réputé pour sa stabilité et sa capacité à verser des dividendes fiables et croissants. C’est précisément cette stabilité qui rend les actions privilégiées de FTN si attrayantes pour les investisseurs qui recherchent du revenu.

Il est important de noter que même si le portefeuille de FTN est diversifié au sein du secteur financier, il n’est pas diversifié sur l’ensemble de l’économie. Cela signifie que la performance du FNB est fortement liée à la santé de ce secteur.

FTN : Le trésor des investisseurs en quête de revenu

Pour un investisseur axé sur le revenu, le véritable bijou de ce produit sont les actions privilégiées (FTN.PR.A). Ces actions ont une valeur nominale de 10 $ et versent un dividende fixe et régulier. Au moment de la rédaction de cet article, le rendement sur ces actions est souvent très élevé, bien supérieur à ce que l’on trouve sur des comptes d’épargne ou d’autres types de placements à revenu fixe.

Le mécanisme est simple : les dividendes générés par les banques et les compagnies d’assurance du portefeuille de FTN sont utilisés pour payer les dividendes des actions privilégiées. Le rendement élevé est la principale raison pour laquelle les investisseurs sont attirés par ce produit. Un dividende fixe et élevé offre une certaine tranquillité d’esprit, car il fournit un flux de trésorerie régulier et prévisible, ce qui est crucial pour les retraités ou toute personne qui dépend de ses revenus de placement.

L’autre avantage est la gestion professionnelle. Le portefeuille est géré par une équipe d’experts qui sélectionne et ajuste les 15 positions. L’investisseur n’a pas à s’inquiéter de la sélection de titres individuels, de leur pondération ou de leur rééquilibrage.

L’autre facette de FTN : les actions de catégorie Capital

Pour une compréhension complète, il est important de mentionner l’autre moitié de l’équation : les actions de catégorie Capital (FTN.TO). Comme mentionné précédemment, ces actions sont pour ceux qui parient sur la croissance. Elles absorbent la totalité de l’appréciation du capital et des pertes.

Si un investisseur en revenu cherche FTN.PR.A, un investisseur en croissance pourrait être attiré par FTN.TO. Le rendement sur ces actions est nul (sauf en cas de gain en capital), mais leur potentiel de croissance est amplifié. Ce mécanisme est ce qui permet à FTN.PR.A de verser un dividende si élevé. Le dividende des actions privilégiées est financé par le portefeuille, mais également par les gains potentiels sur les actions de catégorie Capital.

Comprendre les risques : un aspect crucial

Aucun placement à haut rendement n’est sans risque. Pour un investisseur en revenu, il est vital de comprendre les risques liés à FTN.

Risque de concentration : FTN est entièrement investi dans le secteur financier canadien. Si ce secteur traverse une période de turbulences (par exemple, en raison d’une récession ou d’une crise du crédit), la valeur du portefeuille pourrait chuter de manière significative. Le dividende versé par les banques pourrait même être réduit, ce qui, dans un cas extrême, pourrait affecter la capacité de FTN à payer son dividende privilégié.

Risque de taux d’intérêt : Les obligations, et par extension les actions privilégiées à revenu fixe, sont sensibles aux mouvements des taux d’intérêt. Si les taux augmentent, le rendement élevé et fixe des actions privilégiées devient moins attrayant, ce qui peut faire baisser leur prix sur le marché.

Risque lié à la valeur liquidative (VAN) : La valeur liquidative (VAN) par unité de FTN (en combinant les deux classes d’actions) est directement liée à la valeur du portefeuille sous-jacent. Si la VAN du FNB chute sous un certain seuil, cela pourrait déclencher des mesures de protection, comme un rééquilibrage forcé ou, dans des cas extrêmes, une suspension des dividendes privilégiés jusqu’à ce que la situation s’améliore.

Risque de la date d’échéance : Les « split corps » ont une date d’échéance, souvent tous les cinq ans. À cette date, la société peut être liquidée, et la valeur des actions privilégiées est remboursée aux investisseurs. La valeur de la liquidation est basée sur le prix des actions de catégorie Capital, et si celles-ci ont chuté, la valeur de liquidation peut être inférieure à ce que l’investisseur espérait.

Fiscalité : un avantage à considérer pour les Canadiens

Pour les investisseurs canadiens, la fiscalité est un élément important de la recherche de revenu. Les distributions de FTN (FTN.PR.A) sont souvent composées d’une combinaison de dividendes éligibles et de ce que l’on appelle un « rendement du capital ».

Les dividendes éligibles sont fiscalement avantageux au Canada grâce au crédit d’impôt pour dividendes. Le « rendement du capital » est un autre avantage : il n’est pas imposable au moment de la distribution. Il réduit le prix de base de l’actif, et l’impôt est seulement payable au moment de la vente, si vous réalisez un gain en capital. Cette combinaison peut offrir une efficacité fiscale attrayante pour l’investisseur en revenu.

FTN vs. les alternatives : comment choisir ?

Comment FTN se compare-t-il à d’autres options de placement pour le revenu ?

FTN vs. acheter des actions de banques individuelles : L’achat de FTN offre une diversification instantanée dans 15 institutions financières, réduisant le risque associé à une seule entreprise. Un investisseur qui achète FTN.PR.A obtient également un rendement plus élevé que s’il achetait les actions ordinaires des banques. En contrepartie, il n’a aucun contrôle sur le portefeuille sous-jacent.

FTN vs. un FNB bancaire traditionnel (comme ZEB) : Un FNB comme ZEB (BMO Equal Weight Banks Index ETF) offre également une diversification dans le secteur bancaire. Cependant, son rendement est généralement inférieur à celui des actions privilégiées de FTN, car il verse les dividendes des actions ordinaires des banques. FTN est donc un choix pour l’investisseur qui veut maximiser son revenu, même s’il accepte un risque de concentration plus grand que dans un portefeuille globalement diversifié.

Conclusion

FTN Financial 15 Split Corp est un produit financier fascinant qui a été conçu avec un objectif précis : offrir un rendement élevé et prévisible aux investisseurs. Ses actions privilégiées (FTN.PR.A) sont une option pour les investisseurs en revenu qui sont confortables avec une exposition au secteur financier canadien.

Ce produit offre de nombreux avantages, tels que la gestion professionnelle, la diversification au sein du secteur, et une fiscalité potentiellement avantageuse. Cependant, il est crucial de ne pas oublier que la recherche de rendement élevé s’accompagne toujours de risques. Avant d’investir, assurez-vous de bien comprendre la nature du produit, les risques qui y sont associés, et comment il s’insère dans votre portefeuille global.