Lorsqu’il s’agit d’investir dans des FNB qui suivent le S&P 500, les investisseurs canadiens se retrouvent souvent à comparer VFV (Vanguard S&P 500 Index ETF) et VOO (Vanguard S&P 500 ETF). Ces FNB sont similaires en ce sens qu’ils visent tous deux à reproduire le rendement de l’indice S&P 500, mais ils présentent des différences distinctes qui peuvent avoir une incidence sur les résultats de placement, en particulier lorsqu’ils sont détenus dans différents types de comptes comme un compte d’épargne libre d’impôt (CELI) ou un régime enregistré d’épargne-retraite (REER).

Résumé VFV vs VOO

Voici un tableau sommaire comparant les caractéristiques de la détention d’un FNB libellé aux États-Unis (comme VOO) par rapport à un FNB libellé au Canada (comme VFV), en particulier dans le contexte des investisseurs canadiens :

| Facteur | États-Unis-Siècles-Siècles (par exemple, VOO) | FNB libellé au Canada (p. ex., VFV) |

| Monnaie d’échange | Échangé en dollars américains. | Échangé en dollars canadiens. |

| Échange | Négocié sur une bourse américaine, comme la Bourse de New York. | Négocié à la Bourse de Toronto. |

| Retenue d’impôt sur les dividendes | Dans un REER, les dividendes américains ne sont pas assujettis à la retenue d’impôt en raison de la convention fiscale. Dans les autres comptes, une retenue d’impôt de 15% s’applique. | Les dividendes sont soumis à une retenue d’impôt de 15% quel que soit le compte, bien qu’ils puissent être recouvrables dans des comptes non enregistrés. |

| Coûts de conversion de devises | La conversion de devise est requise si la devise de base de l’investisseur n’est pas USD. Cela peut entraîner des frais de conversion. | Aucune conversion de devise n’est nécessaire pour les investisseurs canadiens, ce qui permet d’économiser sur les frais de conversion. |

| Ratios de dépenses | Généralement des ratios de dépenses plus faibles en raison de l’échelle plus grande et de la concurrence sur le marché américain. | Des ratios de dépenses légèrement plus élevés, mais toujours relativement faibles pour les investissements internationaux. |

| Liquidité | Souvent des volumes de négociation et des liquidités plus élevés. | Liquidité légèrement inférieure à celle de leurs homologues américains. |

| Risque de change | Exposition au risque de change si la devise de base de l’investisseur n’est pas USD. | Choisissez un FNB couvert pour réduire le risque de change. S’il n’est pas couvert, le risque de change existe, mais peut également être considéré comme un moyen de diversification |

ELV vs VOL

Comprendre VFV et VOO

VFV :

VFV, ou Vanguard S&P 500 Index ETF, a commencé son parcours le 2 novembre 2012 et est géré par Placements Vanguard Canada Inc. Il comprend 507 actions, principalement dans le secteur des mélanges à grande capitalisation, ce qui indique que l’accent est mis sur les sociétés bien établies. Le FNB a un ratio de frais de gestion (RFG) fixe de 0,09 %, offrant une structure de coûts raisonnable pour ses services d’investissement. Classé avec un niveau de risque moyen, VFV est adapté aux investisseurs à la recherche d’une approche équilibrée de l’investissement en actions. Le FNB génère des dividendes entre 1,23 % et 1,98 %, ce qui démontre sa capacité à générer des revenus réguliers pour ses actionnaires.

Se négociant à la Bourse de Toronto (TSX) en dollars canadiens, VFV est particulièrement avantageux pour les investisseurs canadiens qui cherchent à s’exposer à l’indice américain S&P 500 sans encourir de coûts de conversion de devises. En suivant cet indice, VFV permet aux investisseurs de participer à la performance des sociétés américaines à grande capitalisation, visant ainsi une croissance du capital à long terme. Le FNB utilise des techniques de gestion indicielles/passives, assurant un investissement diversifié dans certaines des sociétés les plus importantes et les plus innovantes, tout en maintenant une approche d’investissement simple et rentable. Pour les investisseurs canadiens désireux d’accéder aux marchés américains avec la commodité de la négociation de devises nationales, VFV présente une option convaincante.

VOO :

Le Vanguard S&P 500 ETF, communément appelé VOO, a été créé le 7 septembre 2010 et est géré par The Vanguard Group. Il se compose de 507 actions, se concentrant principalement sur un mélange de capitalisations boursières à grande capitalisation. VOO est reconnue pour son faible ratio de frais de gestion (RFG) de 0,03 %, attirant les investisseurs soucieux de minimiser les coûts. Le FNB est catégorisé avec un niveau de risque modéré à agressif, reflétant sa composition de toutes les actions et sa position sur le marché. En termes de rendements, il offre un rendement de dividende allant de 1,23% à 1,98%.

VOO opère à la Bourse de New York (NYSE) et est libellée en dollars américains. La stratégie du FNB consiste à suivre la performance de l’indice américain S&P 500, offrant aux investisseurs une exposition à certaines des sociétés les plus importantes et les plus établies aux États-Unis. Son allocation de 100% d’actions souligne son objectif de croissance du capital à long terme, ciblant les investisseurs qui recherchent un potentiel de croissance robuste dans leur portefeuille et sont à l’aise avec le niveau de risque associé. Le ratio de dépenses exceptionnellement faible de VOO, combiné à son orientation stratégique sur les sociétés américaines à grande capitalisation, en fait une option attrayante pour les investisseurs qui envisagent une exposition significative au marché américain.

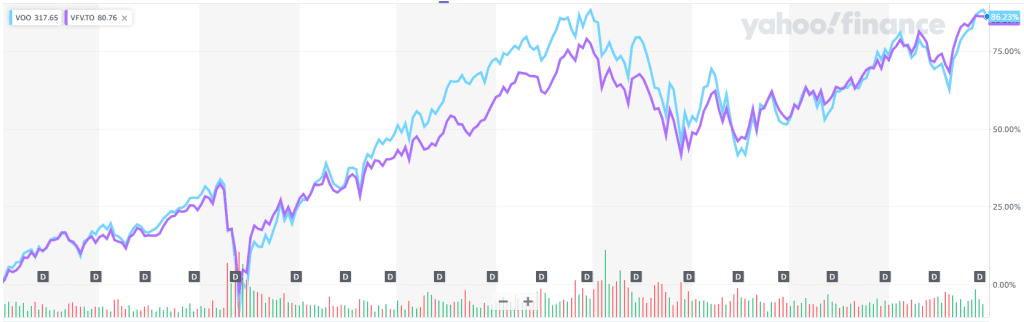

Comparaison des performances VFV vs VOO

ELV vs VOL

Lorsque l’on compare VFV (Vanguard S&P 500 Index ETF) et VOO (Vanguard S&P 500 ETF), plusieurs facteurs tels que le rendement, les coûts, les implications fiscales et les considérations de change entrent en jeu. Chacun a ses avantages et considérations uniques, qui varient en fonction de la situation de l’investisseur, des objectifs d’investissement et du type de compte.

Ratio de performance et de dépenses VFV vs VOO :

- VFV s’est révélé très performant pour les investisseurs canadiens qui cherchent à s’exposer à l’indice américain S&P 500 sans les tracas de la conversion de devises, car il se négocie en dollars canadiens à la Bourse de Toronto. Il a un ratio de frais de gestion (RFG) légèrement plus élevé de 0,09% par rapport à VOO. Cependant, sa performance a été louable, souvent attribuée aux fluctuations monétaires entre le CAD et l’USD.

- VOO, d’autre part, se négocie à la Bourse de New York en dollars américains et est connue pour son faible MER de 0,03%. Cette structure de coûts plus faible peut potentiellement se traduire par des rendements plus élevés pour les investisseurs au fil du temps. Le rendement du fonds est directement lié au marché et à la devise américains, offrant une forme d’exposition plus pure au S&P 500 pour ceux qui détiennent des dollars américains.

Rendement des dividendes et incidences fiscales :

- VOO a tendance à avoir un rendement de dividende plus élevé et, surtout, les dividendes de VOO ne sont pas assujettis à la retenue d’impôt de 15 % dans les comptes REER et FERR en raison de la convention fiscale entre les États-Unis et le Canada. Cela en fait une option attrayante pour ceux qui détiennent ces comptes, car elle optimise le revenu de dividendes.

- VFV, tout en offrant un rendement de dividende compétitif, a des dividendes soumis à une retenue d’impôt de 15%. Cette incidence fiscale peut réduire le rendement global, en particulier dans les comptes comme le CELI où vous ne pouvez pas récupérer la retenue d’impôt. Toutefois, dans les comptes non enregistrés, le crédit pour impôt étranger peut compenser une partie de ces impôts.

Considérations monétaires :

- Le choix entre VFV et VOO peut également dépendre de la préférence de change de l’investisseur. VFV permet aux investisseurs canadiens d’investir directement en dollars canadiens, en évitant les frais de change. Cela en fait une option pratique et rentable pour ceux qui ne souhaitent pas s’engager dans des conversions de devises.

- VOO exige que les investisseurs canadiens convertissent leur CAD en USD, encourant des frais de conversion à moins qu’ils n’aient déjà un USD ou n’utilisent des stratégies comme Gambit de Norbert pour minimiser ces coûts. Cependant, détenir des dollars américains pourrait être plus efficace pour ceux qui prévoient faire plusieurs investissements dans des titres américains ou pour ceux qui détiennent déjà un revenu ou une épargne américain.

Horizon d’investissement et utilisation :

- Pour les particuliers, en particulier ceux qui approchent ou qui sont à la retraite, les conversions fréquentes de devises entre le CAD et l’USD peuvent être lourdes et coûteuses. Dans de tels scénarios, VFV pourrait être plus bénéfique malgré l’impôt sur les dividendes. Il élimine le besoin de gestion continue des devises et peut fournir une expérience d’investissement plus simple.

- À l’inverse, pour les investisseurs à long terme ou ceux qui ont un horizon temporel important, la transition vers le dollar américain et l’investissement dans VOO pourraient être plus rentables à long terme. Les frais moins élevés et l’efficacité fiscale dans des types de comptes spécifiques peuvent s’aggraver considérablement au fil du temps, améliorant ainsi les rendements globaux.

Considérations particulières :

- Les investisseurs particulièrement préoccupés par le risque de change pourraient ne pas trouver VFV ou VOO idéaux s’ils recherchent des options couvertes par les devises. Dans de tels cas, l’exploration de versions couvertes par les devises des FNB S&P 500 serait plus appropriée pour atténuer les risques de fluctuation des devises (comme le VSP).

Détenir dans un CELI par rapport à un REER

Au moment de décider entre détenir ces FNB dans un CELI ou un REER, il est essentiel de comprendre les répercussions fiscales :

CELI :

- Retenue d’impôt sur les dividendes américains : une retenue d’impôt de 15% sur les dividendes provenant d’actions américaines s’applique.

- Gains en capital : Libres d’impôt.

- Conversion de devises : Si vous investissez dans VOO, les investisseurs doivent convertir le CAD en USD, ce qui entraîne des coûts supplémentaires.

Les CELI sont parfaits pour la croissance et les retraits libres d’impôt, mais la retenue d’impôt de 15% sur les dividendes américains diminue les rendements des FNB basés aux États-Unis comme VFV et VOO. Cependant, il s’agit d’un compte flexible qui permet des retraits libres d’impôt à tout moment.

REER :

- Retenue d’impôt sur les dividendes américains : Exonéré pour les actions américaines ou les ETF comme VOO.

- Gains en capital : À imposition différée jusqu’au retrait.

- Conversion de devise : Nécessaire pour VOO, mais aucune conversion n’est nécessaire pour VFV.

Les REER offrent un environnement de croissance à imposition différée, ce qui les rend particulièrement avantageux pour détenir des titres américains comme VOO. L’exonération de la retenue d’impôt américaine sur les dividendes renforce l’attrait de VOO dans un REER. Cependant, considérez que les retraits éventuels de REER sont imposés comme revenu à votre taux marginal.

Facteurs à prendre en considération

Conversion de devises et coûts : Vfv permet aux Canadiens d’investir dans le S&P 500 sans frais de conversion de devises, ce qui le rend plus simple et plus rentable. VOO nécessite une conversion de devise, ajoutant une couche de coût et de complexité. Cependant, si vous avez USD ou si vous êtes prêt à utiliser des stratégies de conversion de devises comme Gambit de Norbert, le MER inférieur de VOO pourrait être plus attrayant.

Répercussions fiscales : Le choix entre le CELI et le REER est essentiel. La retenue d’impôt sur les dividendes de VFV s’applique quel que soit le compte, tandis que l’exemption de VOO dans les REER peut être un avantage important. Tenez compte de vos tranches d’imposition actuelles et futures, ainsi que de l’objet de votre placement (p. ex., épargne-retraite par rapport à l’investissement général).

Objectifs de placement et tolérance au risque : VFV et VOO sont investis à 100 % dans des actions, ce qui les rend volatiles. Assurez-vous que ces FNB s’inscrivent dans votre stratégie de placement et votre tolérance au risque plus larges. La diversification et la compréhension de vos objectifs à long terme sont essentielles pour faire le bon choix.

Performances et rendements : Bien que les performances historiques ne soient pas indicatives des résultats futurs, la différence de rendement due aux ratios de dépenses, aux retenues à la source et aux fluctuations des devises doit être prise en compte. La surperformance de VFV peut être attrayante, mais n’oubliez pas de prendre en compte tous les facteurs, y compris les coûts et les taxes.

Conclusion VFV vs VOO

Choisir entre VFV et VOO, et décider de les détenir dans un CELI ou un REER, est une décision qui devrait être adaptée à votre situation personnelle, à vos objectifs et à votre situation financière. VFV offre facilité et rentabilité pour les Canadiens, tandis que VOO fait appel avec son faible ratio de dépenses et son efficacité fiscale dans les REER. Tenez compte de tous les aspects, y compris la conversion de devises, les implications fiscales, les frais et votre stratégie d’investissement, avant de prendre une décision. Comme toujours, envisagez de consulter un conseiller financier pour comprendre comment ces choix s’intègrent dans votre plan financier global. Votre parcours d’investissement doit être aussi unique que vos objectifs financiers et comprendre les nuances