C’est quoi le CELIAPP ?

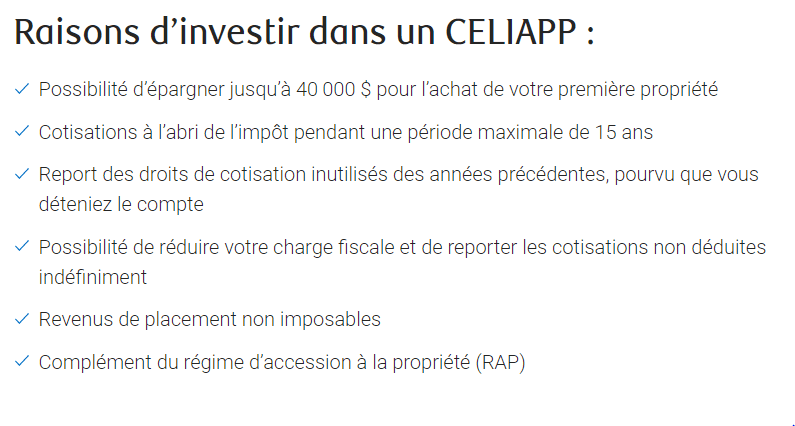

Ce nouveau régime enregistré donne aux acheteurs potentiels d’une première maison la possibilité d’économiser 40 000 $ en franchise d’impôt pour l’achat d’une première maison au Canada. À l’instar d’un régime enregistré d’épargne-retraite (REER), les cotisations au CELIAPP seront déductibles d’impôt, mais les retraits pour acheter une première maison, y compris de tout revenu de placement ou gain en capital gagnée dans le compte, seraient non imposables, comme un compte libre d’impôt. compte d’épargne (CELI).

Conditions pour ouvrir un CELIAPP

Pour ouvrir une CELIAPP, une personne doit être résidente du Canada et âgée d’au moins 18 ans. Vous devez également être un acheteur d’une première maison, c’est-à-dire que vous n’avez pas été propriétaire d’une résidence principale dans laquelle vous avez vécu à aucun moment au cours de la partie de l’année civile précédant l’ouverture du compte, ni à aucun moment au cours des quatre années civiles précédentes.

Comparaison sommaire avec REER et CELI

| CELIAPP | REER | CELI | |

|---|---|---|---|

les cotisations peuvent être déduites du revenu | OUI | OUI | NON |

| Vous n’avez pas à rembourser vos retraits | OUI | NON | OUI |

Quel est le montant maximum CELIAPP 2022 ?

Les personnes admissibles pourront cotiser 8 000 $ par année, jusqu’à un plafond de cotisation à vie de 40 000 $. Il y a une pénalité fiscale de 1 % par mois pour toute cotisation excédentaire. La limite de cotisation annuelle s’appliquera à celles versées au cours d’une année civile donnée. Contrairement aux REER, les cotisations versées dans les 60 premiers jours d’une année subséquente ne peuvent pas être déduites dans l’année d’imposition en cours.

La CELIAPP peut rester ouverte jusqu’à 15 ans ou jusqu’à la fin de l’année lorsque vous atteignez l’âge de 71 ans. Toute épargne dans le CELIAPP non utilisée pour acheter une maison admissible à ce moment pourrait être transférée en franchise d’impôt dans un REER ou un fonds enregistré de revenu de retraite (FERR), ou retirée sur une base imposable.

Comprateur Meilleurs Comptes Épargnes au Canada

Revue de Qtrade (2023) – Bonis jusqu’à 150$

Quelles sont les règles entourant les contributions

Le CELIAPP offre la flexibilité des cotisations en permettant à un individu de reporter les portions inutilisées de sa limite de cotisation annuelle jusqu’à un maximum de 8 000 $. Cela signifie que si vous cotisez moins de 8 000 $ au cours d’une année donnée, vous pouvez ensuite cotiser tout montant inutilisé au cours d’une année future, en plus de votre plafond de cotisation annuel de 8 000 $ (sous réserve du plafond cumulatif de 40 000 $).

Par exemple, si vous ne cotisez que 4 000 $ à un CELIAPP en 2023, vous pourrez cotiser 12 000 $ en 2024 (8 000 $ plus les 4 000 $ de chambre inutilisés à partir de 2023). Notez que les montants reportés ne commencent à s’accumuler qu’après qu’un individu ouvre un CELIAPP pour la première fois.

Est ce que je peux ouvrir plus qu’un compte CELIAPP

Oui, mais le montant total que vous cotisez à tous vos CELIAPP ne peut pas dépasser vos plafonds de cotisation annuels et à vie.

Comme pour les cotisations à un REER, vous ne serez pas tenu de réclamer la déduction CELIAPP au cours de l’année d’imposition au cours de laquelle une cotisation est versée. Le montant peut être reporté indéfiniment et déduit au cours d’une année d’imposition ultérieure, ce qui peut être judicieux si vous vous attendez à être dans une tranche d’imposition plus élevée au cours d’une année future.

Placement admissibles dans un CELIAPP

Un CELIAPP est autorisée à détenir les mêmes types de placements admissibles qui sont actuellement autorisés dans un CELI et un REER, y compris des fonds communs de placement, des titres cotés en bourse, des obligations d’État et de sociétés et des certificats de placement garanti.

Retraits du CELIAPP

Pour retirer des fonds d’un CELIAPP sur une base non imposable, certaines conditions doivent être remplies. Premièrement, vous devez être un acheteur d’une première maison au moment du retrait, comme indiqué ci-dessus. Vous devez également avoir un accord écrit pour acheter ou construire une maison admissible avant le 1er octobre de l’année suivant l’année du retrait, et vous devez avoir l’intention d’occuper cette maison comme lieu principal. La maison doit être au Canada.

Si vous remplissez les conditions, la totalité du solde du CELI APP peut être retirée en franchise d’impôt en un seul retrait ou en une série de retraits. Le CELIAPP doit être fermé d’ici la fin de l’année suivant le premier retrait admissible et vous n’êtes pas autorisé à avoir un autre CELI APP au cours de votre vie.

Les particuliers pourront transférer des fonds d’un CELIAPP à un autre CELIAPP, ou à un REER ou à un FERR, le tout en franchise d’impôt.

Si les fonds sont transférés dans un REER ou un FERR, ils seront imposés au moment du retrait final. Ces transferts n’affecteront pas les droits de cotisation au REER et ne rétabliront pas non plus le plafond de cotisation à vie CELI APP de 40 000 $ d’un individu.

Transfert d’un REER vers un CELIAPP

Les particuliers seront également autorisés à transférer des fonds d’un REER à un CELIAPP en franchise d’impôt, sous réserve des plafonds de cotisation annuels et à vie du CELI APP. Ces transferts ne seraient pas déductibles d’impôt et ne rétabliraient pas les droits de cotisation REER d’un particulier.

Contrairement au REER, le titulaire du CELIAPP est le seul contribuable autorisé à réclamer des déductions pour les cotisations versées à son CELIAPP. En d’autres termes, vous ne pouvez pas cotiser au CELIAPP de votre conjoint ou partenaire et demander une déduction. Cela dit, le gouvernement vous permettra de donner à votre conjoint ou partenaire les fonds nécessaires pour faire sa propre contribution CELIAPP sans que les règles normales d’attribution au conjoint ne s’appliquent.

Décès, impôts et autres questions

Comme pour les CELI, vous pourrez désigner votre époux ou conjoint de fait comme titulaire successeur du compte, auquel cas le compte pourra conserver son statut d’exonération fiscale après le décès. Le conjoint ou partenaire survivant deviendrait alors le nouveau titulaire du CELIAPP après le décès du titulaire initial.

L’héritage d’un CELIAPP de cette manière n’affectera pas les plafonds de cotisation CELIAPP du conjoint survivant. Si le bénéficiaire n’est pas le conjoint ou le partenaire du titulaire du compte décédé, les fonds devront être retirés, versés au bénéficiaire et être imposables pour lui.

Comme pour les REER et les CELI, les intérêts sur l’argent emprunté pour investir dans un CELIAPP ne seront pas déductibles d’impôt, et vous ne pourrez pas mettre en gage les actifs du CELIAPP en garantie d’un prêt. De plus, les CELIAPP ne bénéficieront pas de la protection contre les créanciers en vertu de la Loi sur la faillite et l’insolvabilité.

Est ce que je peux bénéficier à la fois du RAP et du CELIAPP?

Le Régime d’accession à la propriété, qui permet aux acheteurs d’une première maison de retirer jusqu’à 35 000 $ d’un REER pour acheter une première maison, continuera d’être disponible, mais vous ne serez pas autorisé à faire à la fois un retrait CELI APP et un retrait RAP pour le même achat de maison.

CELIAPP vs REER

Les Canadiens adorent les REER parce qu’ils peuvent déduire les cotisations de leur revenu imposable. Si vous cotisez 1 000 $ – à titre d’exemple approximatif – et que 40 % de votre revenu aurait été imposé sans cela, votre facture d’impôt serait réduite de 400 $ (40 % de 1000 $).

Le même avantage s’appliquerait aux contributions CELI APP. Si les libéraux sont réélus et qu’ils appliquent effectivement le CELIAPP, les Canadiens pourraient augmenter leur épargne en contribuant également au remboursement d’impôt qui accompagne la contribution au CELIAPP – et recevoir un remboursement à ce titre.

Si les fonds détenus dans le compte n’étaient pas utilisés pour l’achat d’une maison avant l’âge de 40 ans, ils seraient convertis en épargne REER normale.

Puis-je transférer des fonds de mon REER vers un CELIAPP?

Vous pouvez transférer des fonds de votre REER en franchise d’impôt. Ces transferts sont assujettis aux plafonds de cotisation annuels et à vie du CELIAPP. Ces transferts ne sont pas déductibles du revenu. Les transferts d’un REER ne rétablissent pas vos droits de cotisation REER.