L’investissement en dividendes est l’une des stratégies les plus populaires auprès des investisseurs canadiens. L’idée est simple et puissante :

• Générer un revenu régulier grâce aux dividendes

• Bénéficier d’une appréciation du capital à long terme

Mais il existe une réalité importante que de nombreux investisseurs négligent. 👉 Tous les dividendes ne sont pas sûrs.

Parfois, un rendement très élevé n’est pas un signe de solidité… mais plutôt un signal d’alerte. Lorsque les fondamentaux d’une entreprise se détériorent alors que le dividende reste élevé, les investisseurs peuvent être confrontés à ce que l’on appelle communément un piège à dividendes. Un piège à dividendes se produit lorsque :

• le prix de l’action chute fortement

• le rendement du dividende augmente artificiellement

• le paiement du dividende devient difficile à soutenir

Lorsque cela se produit, les entreprises peuvent éventuellement devoir :

❌ réduire le dividende

❌ geler la croissance du dividende

❌ ou restructurer leur politique de distribution

Et historiquement, les réductions de dividendes déclenchent souvent de fortes baisses du cours de l’action. Pour les investisseurs à long terme, la sécurité du dividende est tout aussi importante que le rendement du dividende. Dans cet article, nous examinons cinq actions canadiennes à dividende qui font actuellement l’objet d’une surveillance plus étroite de la part des analystes en 2026. Cela ne signifie pas qu’une réduction de dividende est inévitable, mais cela signifie que les investisseurs devraient porter une attention plus particulière aux fondamentaux financiers.

Sommaire Exécutif

Pourquoi la sécurité du dividende est importante

Un dividende durable provient généralement d’entreprises présentant plusieurs caractéristiques clés :

✔ des flux de trésorerie stables et prévisibles

✔ des ratios de distribution raisonnables

✔ un niveau d’endettement maîtrisé

✔ de solides positions concurrentielles

Lorsque l’un ou plusieurs de ces facteurs se détériorent, le dividende peut devenir vulnérable.

Le risque augmente lorsque les entreprises font simultanément face à :

• une hausse des taux d’intérêt

• un ralentissement de la croissance économique

• des dépenses d’investissement importantes

• une baisse des prix des matières premières

Dans ces situations, maintenir un dividende élevé peut entrer en concurrence avec d’autres priorités telles que :

• la réduction de la dette

• les investissements en infrastructures

• la transformation de l’entreprise

Pour les investisseurs en dividendes, l’élément clé n’est pas seulement le rendement aujourd’hui — mais la durabilité du dividende demain.

Actions canadiennes à dividende qui pourraient réduire leur dividende en 2026

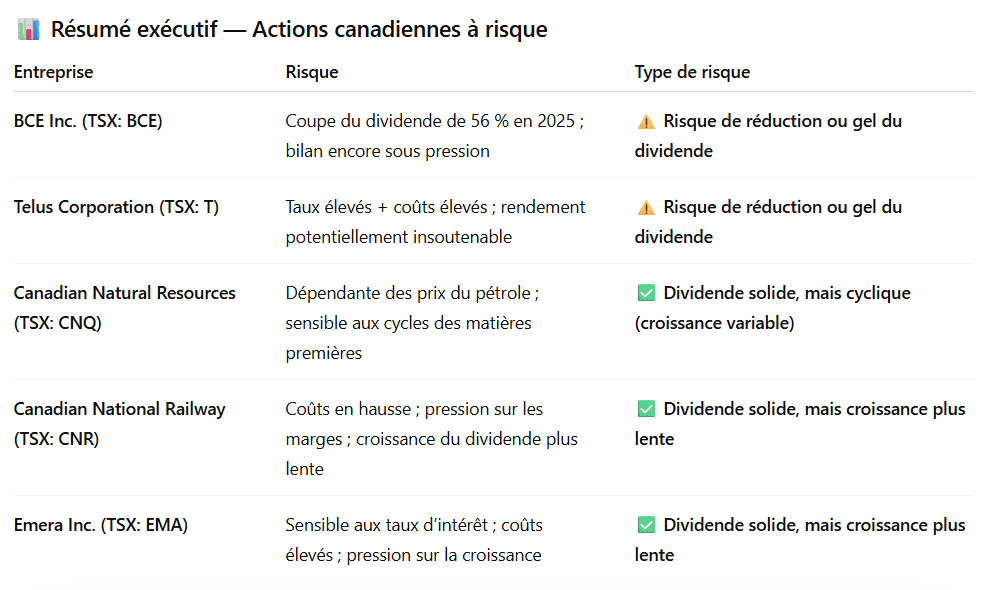

BCE Inc. (TSX : BCE)

BCE était autrefois la « référence absolue » pour les investisseurs prudents au Canada, mais la réinitialisation de son dividende en 2025 (une réduction d’environ 56 %) a rappelé brutalement qu’un rendement élevé est souvent un avertissement, et non une récompense. Même si le dividende est maintenant plus bas, l’action n’est pas encore « sécuritaire ».

Le changement fondamental :

BCE passe d’un télécom traditionnel à une « entreprise technologique ». Cela signifie réorienter le capital loin des réseaux de cuivre hérités vers des infrastructures d’IA à forte marge et des services d’entreprise infonuagiques aux États-Unis.

Ce que les investisseurs doivent surveiller (la “liste de sécurité”) :

• Croissance du flux de trésorerie disponible (Free Cash Flow – FCF) : la mesure la plus critique. Les investisseurs devraient s’attendre à ce que le FCF dépasse les paiements de dividendes d’au moins 20 % en 2026. Si le ratio de distribution (en % du FCF) se rapproche à nouveau de 90 %, une autre réduction ou un gel devient probable.

• Ratio dette / EBITDA : l’endettement de BCE a été son talon d’Achille. Surveillez une tendance vers 3,0x ou moins. S’il reste au-dessus de 3,5x, le service de la dette continuera d’absorber les liquidités destinées aux actionnaires.

• Croissance du segment américain : les acquisitions récentes aux États-Unis doivent afficher une croissance des revenus à deux chiffres pour justifier le capital détourné du marché canadien du sans-fil.

Perspective pour les investisseurs :

BCE est actuellement une stratégie spéculative de redressement, et non une valeur défensive. Le risque de « piège de valeur » reste élevé tant que l’entreprise ne prouve pas qu’elle peut faire croître ses bénéfices plus rapidement que ses dépenses d’entretien du réseau de fibre. Les investisseurs devraient exiger une marge de sécurité — acheter uniquement lorsque le prix d’entrée offre un rabais important par rapport à la valeur comptable historique.

Telus Corporation (TSX : T)

Telus a longtemps été une favorite grâce à son « programme de croissance du dividende », mais cet engagement est désormais sa plus grande source de pression. Pour la première fois depuis une décennie, le marché commence à intégrer un risque réel de gel ou de réduction du dividende.

Le changement fondamental :

Contrairement à ses pairs, Telus s’est fortement diversifiée dans Telus International (TIXT), la santé et l’agriculture. Bien que ces segments aient été conçus comme des moteurs de croissance, ils ont souffert d’une compression des marges, laissant l’activité principale de télécommunications supporter le poids du dividende.

Les “signaux d’alerte” à surveiller en 2026 :

• Ratio de distribution vs flux de trésorerie disponible (FCF) : regarder les bénéfices (ratio de distribution de 233 %) est inquiétant, mais regarder les flux de trésorerie est plus pertinent. Les investisseurs devraient suivre le ratio de distribution basé sur le FCF. Si Telus continue de verser plus de 80 % de son flux de trésorerie disponible, elle n’aura plus le « coussin » nécessaire en cas de ralentissement économique inattendu.

• Dette nette / EBITDA : Telus vise une fourchette de 2,2x à 2,7x. Actuellement, le ratio se rapproche plutôt de 3,8x. Tant que cet endettement ne diminue pas, la politique de croissance du dividende reste sous forte pression.

• Intensité des dépenses en capital (CapEx) : Telus approche enfin de la fin de son immense déploiement de fibre. Les investisseurs devraient surveiller une baisse significative des dépenses en capital dans les prochains rapports trimestriels. Si les CapEx restent élevés alors que les revenus stagnent, le dividende pourrait être menacé.

Le catalyseur potentiel d’une réduction :

Si la Banque du Canada maintient les taux d’intérêt élevés plus longtemps que prévu, les coûts massifs de service de la dette de Telus pourraient forcer la direction à privilégier le bilan plutôt que le dividende. Un rendement proche de 9,5 % est souvent la façon dont le marché dit : « nous ne pensons pas que cela soit durable ».

Perspective pour les investisseurs :

Telus est actuellement un pari sur le rendement total. Si l’entreprise réussit à réduire son endettement, les investisseurs pourraient bénéficier d’un rendement élevé et d’une appréciation du capital. Cependant, les investisseurs plus prudents devraient se demander si le rendement d’environ 4,5 % d’une entreprise de services publics moins endettée comme Fortis (FTS) n’offre pas actuellement un meilleur rendement ajusté au risque.

Canadian Natural Resources (TSX : CNQ)

Points clés à retenir :

- La solidité du dividende est directement liée aux prix du pétrole.

- Un historique solide, mais le risque cyclique demeure présent.

- Les flux de trésorerie peuvent fluctuer de manière significative.

- Le dividende semble sûr tant que les prix des matières premières se maintiennent.

- Vulnérable en cas de ralentissement économique.

Analyse :

Canadian Natural Resources est largement reconnue comme l’une des sociétés énergétiques les plus solides du Canada, forte d’un long historique d’allocation disciplinée du capital et d’une croissance constante de ses dividendes. Cependant, contrairement aux télécoms ou aux services publics, son modèle d’affaires est intrinsèquement lié au cycle des matières premières. Cela signifie que, bien que le dividende puisse paraître très sûr en période de prix du pétrole élevés, il dépend ultimement de facteurs externes que l’entreprise ne contrôle pas.

La dynamique clé à comprendre est que la force financière de CNQ fluctue avec le prix du baril. Lorsque les prix du brut restent élevés, la société génère d’importants flux de trésorerie disponibles (FCF), lui permettant de financer confortablement ses dividendes, de réduire sa dette et de retourner du capital aux actionnaires. Dans cet environnement, le dividende est à la fois durable et attrayant.

Cependant, la situation peut changer rapidement si les conditions du marché se détériorent. Une baisse significative des prix du pétrole réduirait les flux de trésorerie et limiterait la flexibilité financière, forçant la direction à prioriser la stabilité du bilan plutôt que les rendements aux actionnaires. Bien que CNQ ait prouvé sa résilience lors des cycles passés, elle n’est pas immunisée contre les ralentissements prolongés.

👉 Le dividende est solide, mais pas invincible.

👉 Ce n’est pas une action de revenu défensive — c’est un placement de revenu cyclique.

Pour les investisseurs, la clé n’est pas seulement d’évaluer l’entreprise, mais aussi de se forger une opinion sur l’environnement global des matières premières.

Canadian National Railway (TSX : CNR)

CNR est un duopole nord-américain doté d’un immense avantage économique. Elle a augmenté son dividende pendant 28 années consécutives, mais en 2026 les investisseurs ne se demandent plus si le dividende est sûr, mais plutôt de combien il peut réellement croître.

Le changement fondamental :

CNR est actuellement dans un « cycle de dépenses en capital ». Pour maintenir son avantage concurrentiel et respecter de nouvelles réglementations environnementales, la société dépense des milliards dans l’inspection automatisée des voies et dans les tests de locomotives à hydrogène ou à batterie. Ces investissements sont nécessaires pour l’avenir, mais ils réduisent les liquidités disponibles pour une distribution immédiate aux actionnaires.

Les indicateurs d’alerte pour 2026 :

• Ratio des Dépenses en pourcentage des revenues : il s’agit de la mesure ultime de l’efficacité ferroviaire. Le standard d’excellence de CNR était inférieur à 60 %. Si ce ratio se maintient autour de 63 % ou plus, cela signifie que les coûts de main-d’œuvre et de carburant érodent les marges qui alimentent la croissance du dividende.

• Efficacité du Precision Scheduled Railroading (PSR) : surveillez les temps d’attente (« dwell times ») dans les grands hubs comme Chicago et Vancouver. Si la congestion du réseau augmente, CNR perd son pouvoir de fixation des prix, qui est le moteur principal de la croissance de son dividende.

Le catalyseur d’un ralentissement :

Une réduction du dividende chez CNR est très improbable. Cependant, un réajustement de la croissance du dividende constitue un risque réel. Si le taux de croissance du dividende sur cinq ans (historiquement autour de 12 %) tombe à 3–5 %, l’action pourrait subir une « compression de valorisation », c’est-à-dire une baisse du prix de l’action parce qu’elle ne serait plus perçue comme une valeur de croissance composée.

Perspective pour les investisseurs :

CNR reste une position fondamentale dans un portefeuille, mais ce n’est plus une stratégie de revenu rapide. En 2026, sa valeur réside dans son pouvoir de protection contre l’inflation. Si vous détenez CNR, vous ne l’achetez pas pour son rendement (actuellement autour de 2 %), mais pour son pouvoir quasi monopolistique d’augmenter les tarifs de transport lorsque les prix augmentent ailleurs dans l’économie.

Emera Inc. (TSX : EMA) — Les services publics et la sensibilité aux taux d’intérêt

Emera est un géant des services publics réglementés, mais sa réputation « défensive » est mise à l’épreuve. Bien qu’elle affiche plus de 17 années consécutives d’augmentation du dividende, sa forte dépendance à l’endettement pour financer d’importants projets en Floride a créé une trajectoire de croissance plus étroite pour l’avenir.

Le changement fondamental :

Emera traverse actuellement une phase « très intensive en capital », dépensant des milliards pour la transition énergétique et le renforcement des réseaux électriques en Floride (TECO) et en Nouvelle-Écosse. Étant donné que les services publics sont des entreprises très capitalistiques, leur plus grande dépense n’est pas la main-d’œuvre ou les matériaux — mais le coût des intérêts sur les milliards qu’ils empruntent.

Les indicateurs d’alerte pour 2026 :

• Ratio FFO / dette : c’est l’indicateur le plus critique pour les investisseurs dans les services publics. Les agences de notation de crédit souhaitent généralement voir les fonds provenant des opérations (FFO) représenter 10 % ou plus de la dette totale. Si ce ratio descend vers 8-9 %, Emera pourrait faire face à une dégradation de sa note de crédit, ce qui ferait immédiatement augmenter ses coûts d’emprunt et menacerait la croissance du dividende.

• Rendement réglementaire des capitaux propres (ROE) : les profits d’Emera sont plafonnés par les régulateurs. Si la Florida Public Service Commission ou la Nova Scotia Utility and Review Board refuse des hausses tarifaires, Emera ne pourra pas transférer l’augmentation de ses coûts aux consommateurs, laissant ainsi les actionnaires absorber l’impact.

• Ratio de distribution du dividende (basé sur les flux de trésorerie) : bien que le ratio de distribution basé sur les bénéfices semble stable, les investisseurs devraient surveiller le ratio basé sur les flux de trésorerie. Si les dépenses en capital (CapEx) dépassent les flux de trésorerie opérationnels pendant trop de trimestres, l’entreprise devra emprunter simplement pour payer le dividende — une pratique difficilement soutenable dans un environnement de taux d’intérêt élevés.

Le catalyseur d’un gel :

Une réduction du dividende est peu probable à moins d’une décision réglementaire catastrophique. Toutefois, un gel du dividende est une possibilité réelle si l’entreprise doit protéger sa notation de crédit « Investment Grade ». La direction a déjà signalé une orientation vers des augmentations annuelles plus faibles (1 à 2 %) afin de prioriser la solidité du bilan.

Perspective pour les investisseurs :

Emera est actuellement une stratégie axée sur le rendement, et non sur la croissance. Avec un rendement qui se situe souvent autour de 6-7 %, les investisseurs sont essentiellement rémunérés pour attendre une baisse des taux d’intérêt. Cependant, si vous recherchez une croissance du dividende supérieure à l’inflation, la phase de transition actuelle d’Emera pourrait en faire une valeur moins performante comparativement à des services publics moins endettés comme Fortis (FTS).

Ce que les investisseurs devraient surveiller

Pour les investisseurs en dividendes qui évaluent ces entreprises, plusieurs indicateurs financiers sont particulièrement importants :

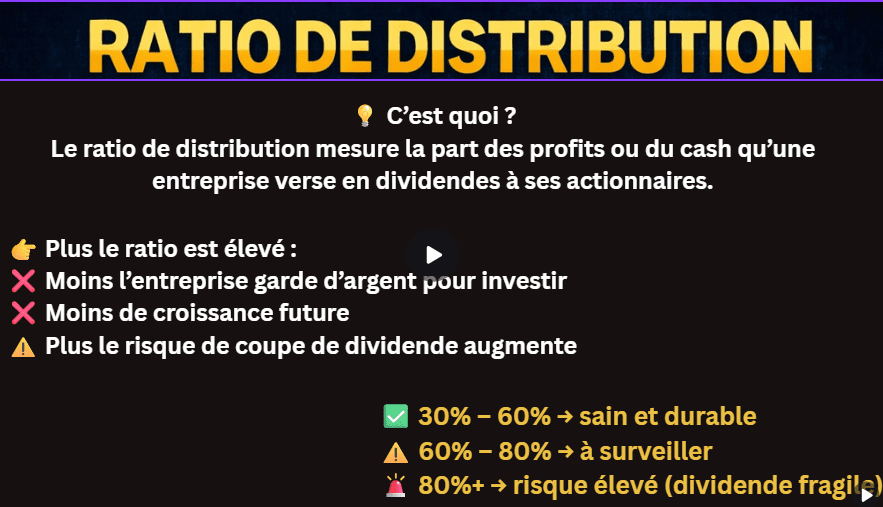

1. Ratio de distribution

Un ratio de distribution largement supérieur aux bénéfices peut indiquer que le dividende est à risque.

2. Niveau d’endettement

Les entreprises très endettées sont plus vulnérables lorsque les taux d’intérêt augmentent.

3. Stabilité des flux de trésorerie

Des flux de trésorerie solides et prévisibles constituent la base d’un dividende durable.

4. Dynamique sectorielle

Les producteurs de matières premières, les télécommunications et les services publics font face à des risques différents qui peuvent affecter la durabilité du dividende.

Conclusion — Un rendement élevé n’est pas toujours synonyme de sécurité

L’investissement en dividendes peut être une excellente stratégie pour bâtir de la richesse à long terme.

Mais les investisseurs doivent se rappeler un principe clé :

👉 Un dividende durable vaut beaucoup plus qu’un rendement élevé mais fragile.

Les cinq entreprises analysées dans cet article — BCE, Telus, Canadian Natural Resources, Canadian National Railway et Emera — demeurent des acteurs importants du marché canadien.

Cependant, les analystes surveillent actuellement leurs indicateurs financiers de plus près en raison de facteurs tels que :

• des ratios de distribution élevés

• des défis sectoriels

• la pression des taux d’intérêt

• la sensibilité aux prix des matières premières

Cela ne signifie pas nécessairement que des réductions de dividendes sont imminentes.

Mais cela signifie que les investisseurs devraient porter attention aux fondamentaux financiers plutôt que de se concentrer uniquement sur le rendement du dividende.

Dans l’investissement en dividendes, la qualité et la durabilité restent les principaux moteurs du revenu et de la stabilité à long terme.

Clause éducative

Cet article est destiné à des fins d’information et d’éducation uniquement. Il ne constitue pas un conseil financier ni une recommandation d’achat ou de vente de titres. Les investisseurs devraient évaluer leur tolérance au risque, leur horizon d’investissement et leur situation personnelle avant de prendre toute décision d’investissement.