Analyse Complète & Réponses aux Questions des Investisseurs Canadiens

Le FNB HYLD (Hamilton Enhanced U.S. Covered Call ETF) attire énormément d’investisseurs au Canada, notamment pour son rendement mensuel élevé.

Mais derrière les distributions impressionnantes se cache une question que beaucoup se posent :

👉 HYLD paie-t-il vraiment des dividendes… ou s’agit-il surtout d’un Retour de Capital (ROC) ?

Dans cette analyse complète, basée sur votre Q&A, on clarifie le fonctionnement réel des distributions, la différence entre prix et rendement total, et pourquoi le ROC n’est pas un signe de danger — contrairement à ce que plusieurs croient.

🟨 1. HYLD : Un FNB axé sur le revenu élevé

HYLD est conçu pour offrir un flux mensuel de cashflow par une combinaison :

- d’options couvertes sur plusieurs FNB multi-ETF

- d’exposition complète au marché américain

- d’une stratégie optimisée pour maximiser les rendements

🎯 Objectif : ~12 % de rendement par année

HYLD vise explicitement un revenu élevé, pas la croissance du prix de l’unité.

🟦 2. Performance Prix : un indicateur incomplet

Plusieurs investisseurs jugent HYLD en se basant uniquement sur le prix.

Par exemple, sur 5 ans, le graphique montre une performance relativement stable voire en léger recul.

Mais voici le problème :

👉 Le prix NE reflète PAS la performance réelle d’un FNB orienté revenu.

En effet, HYLD redistribue une grande partie des gains sous forme de distributions mensuelles, ce qui fait que :

- la valeur liquidative monte moins

- mais le cashflow total généré est très élevé

Regarder seulement le prix revient donc à ignorer 80–90 % du rendement réel.

🟧 3. Performance totale = Prix + Dividendes

Pour comprendre HYLD, il faut penser en termes de rendement total.

📌 Formule :

Performance du prix + Dividendes = Rendement total

Le tableau présenté dans la vidéo montre des rendements total return supérieurs :

- 1 an : +25,9 %

- 3 ans annualisés : +23 %

- Depuis 2022 : +11,5 %/an

- YTD : +21,9 %

➡️ Des chiffres très solides, malgré un prix qui n’explose pas.

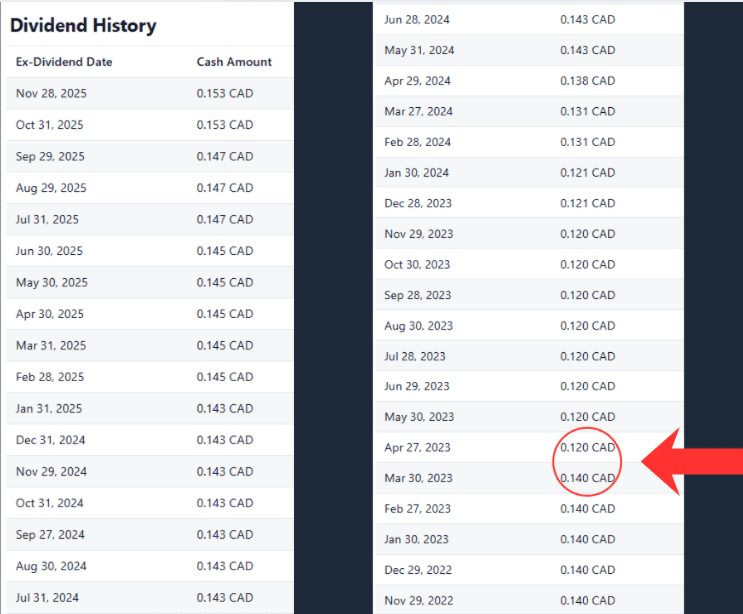

🟩 4. Historique des distributions : ce que les chiffres révèlent

En analysant l’historique des distributions, on remarque :

- des paiements mensuels stables

- parfois une baisse de distribution lors de périodes de marché difficiles

- l’introduction du ROC comme composante majeure dans certaines années

Un exemple clair :

📉 En 2022, le marché baissier a forcé HYLD à réduire ses distributions (visible en avril).

Cela montre que les distributions ne sont pas garanties.

Elles dépendent des primes d’options et de la santé du marché américain.

🟥 5. Le Retour de Capital (ROC) : danger ou simple classification fiscale ?

Parmi les éléments qui interpellent le plus les investisseurs :

👉 Pourquoi HYLD distribue-t-il autant de ROC ?

Voici la clarification essentielle :

✔️ Le ROC ne signifie PAS que le fonds vous rend votre propre argent.

✔️ Ce n’est PAS un signe que le fonds est en difficulté.

✔️ C’est souvent la conséquence des stratégies d’options couvertes.

Lorsque les gains générés par les options compensent la baisse des actifs sous-jacents, il peut ne pas y avoir de gain net imposable.

Résultat : la distribution est classée en ROC.

🟩 Effet fiscal important :

Le ROC réduit le prix de base ajusté (PBR), ce qui peut reporter l’impôt plus tard.

Ce n’est donc pas une mauvaise chose — c’est une réalité comptable liée à la stratégie du fonds.

🟫 6. Exemple simple : GOOGL pour comprendre le ROC

Dans la vidéo, un exemple clair avec GOOGL illustre le phénomène :

- Le gestionnaire vend des options couvertes.

- Il génère des primes chaque mois.

- Mais si l’action baisse dans l’année…

→ les options compensent la perte

→ il n’y a pas de gain imposable - Les distributions ne peuvent pas être déclarées comme dividendes ou gains en capital

- Elles deviennent donc Return of Capital

🎯 Le ROC = un ajustement fiscal, pas un risque caché.

🟦 7. Pourquoi HYLD doit être évalué différemment

HYLD n’est pas un ETF de croissance.

Il ne doit pas être évalué comme VFV ou VOO.

Voici ce qui compte réellement :

- stabilité des distributions

- capacité à générer des primes

- rendement total

- adéquation avec le profil revenu

La conclusion principale :

👉 HYLD génère réellement du revenu grâce aux options.

Le ROC reflète simplement la façon dont ces revenus sont classifiés.

HYLD n’est pas un ETF de croissance et ne doit donc pas être évalué comme VFV ou VOO. Son objectif principal est de fournir un revenu élevé, ce qui implique d’utiliser des critères différents pour en mesurer la performance. Ce qui compte réellement, ce sont la stabilité des distributions, la capacité du fonds à générer des primes, le rendement total et son adéquation avec un profil axé revenu. En pratique, HYLD génère bel et bien du revenu grâce à ses stratégies d’options couvertes. Le ROC n’est qu’une classification fiscale de ces distributions, et non un signe de fragilité.

🟨 8. Points clés à retenir

- HYLD est conçu pour le revenu élevé, pas la croissance.

- Le ROC n’est pas un signe de danger, mais une réalité fiscale.

- Les distributions varient selon le marché.

- Le rendement total est bien supérieur à ce que laisse croire le prix.

- HYLD convient aux investisseurs axés revenu, pas aux chasseurs de croissance extrême.

- Les options couvertes limitent le potentiel de hausse, mais stabilisent les revenus.

HYLD est avant tout un FNB conçu pour générer un revenu élevé, et non pour offrir une forte croissance du capital. Cette orientation explique pourquoi son prix peut sembler stable ou peu dynamique, alors que son rendement total, incluant les distributions mensuelles, est en réalité bien supérieur à ce que perçoit un investisseur qui se limite au graphique du prix. Un point souvent mal compris concerne le Retour de Capital (ROC) : loin d’être un signe de faiblesse, il reflète surtout une réalité fiscale découlant des stratégies d’options couvertes utilisées par le fonds. Les distributions peuvent d’ailleurs varier au fil du marché, car elles dépendent des primes générées et des conditions économiques plus larges. HYLD convient donc principalement aux investisseurs axés sur le revenu et la stabilité des flux de trésorerie, plutôt qu’à ceux qui recherchent une croissance agressive comparable à un FNB indiciel traditionnel. Enfin, il faut comprendre que les options couvertes utilisées dans la stratégie du fonds limitent naturellement le potentiel d’appréciation en période de fort rally haussier, mais elles contribuent aussi à stabiliser les revenus, ce qui fait d’HYLD un outil intéressant pour une stratégie de revenu durable.

🟩 Conclusion

En conclusion, HYLD est un FNB puissant pour les investisseurs recherchant :

- un revenu mensuel élevé

- une solution simple pour générer du cashflow

- une stratégie diversifiée et optimisée par options

- un rendement total intéressant malgré un prix stable

Le Retour de Capital fait partie intégrante du fonctionnement de ce type de fonds et doit être compris comme un concept fiscal, pas comme une alarme.

➡️ HYLD peut être une excellente composante d’un portefeuille revenu, tant que vous comprenez comment il génère ses distributions et quels compromis cette stratégie implique.