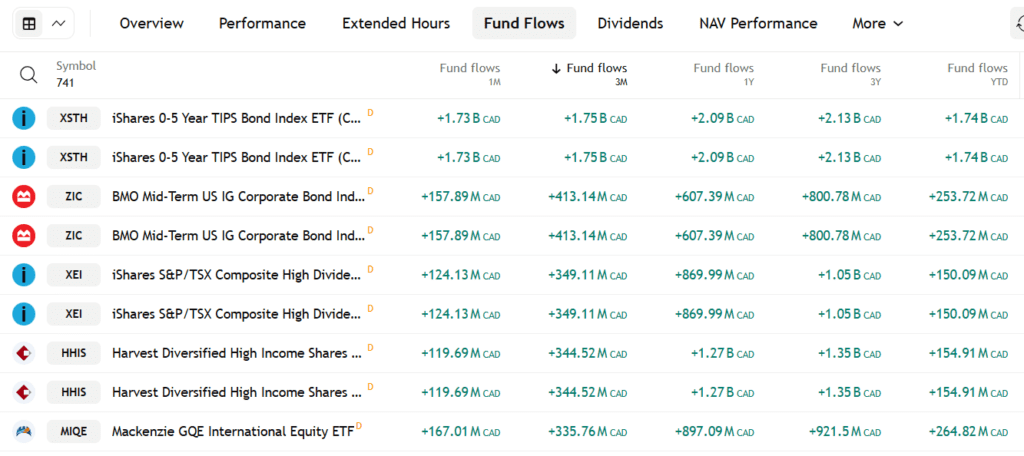

Si vous suivez les flux de capitaux institutionnels sur le marché canadien des FNB, vous savez qu’un afflux d’un million de dollars est à peine perceptible. Un afflux de cent millions de dollars pourrait faire la une des journaux. Mais une hausse de 1,73 milliard de dollars en un seul mois représente un phénomène bien plus structurel — un repositionnement du capital à grande échelle.

Source : Statistiques d’entrées de capitaux – TradingView au 12 février 2026

C’est exactement ce qui s’est passé récemment avec le FNB iShares 0–5 ans TIPS Bond Index (CAD-Hedged), négocié sous le ticker XSTH. L’ampleur de cet afflux n’est pas aléatoire. Cela reflète la conviction institutionnelle quant au risque d’inflation, à l’orientation des taux d’intérêt et à la défensive du portefeuille à l’approche de 2026.

Pour les investisseurs en revenus, ce geste n’est pas seulement informatif — il est exploitable. Comprendre pourquoi le capital afflue dans les obligations à courte durée protégées contre l’inflation peut vous aider à mieux positionner votre propre portefeuille pour l’évolution de l’environnement macroéconomique.

Partie 1 — Qu’est-ce que XSTH? La couverture inflationniste « sécurité d’abord »

XSTH offre une exposition aux titres protégés contre l’inflation du Trésor américain, communément appelés TIPS. Contrairement aux obligations traditionnelles qui versent un coupon fixe sur un capital statique, les TIPS ajustent leur valeur principale en fonction de l’inflation, mesurée par l’indice des prix à la consommation (IPC).

Lorsque l’inflation augmente, la valeur principale des obligations sous-jacentes augmente. Comme les paiements de coupons sont calculés en pourcentage de ce capital, le revenu généré par l’obligation augmente également. À l’échéance, les investisseurs reçoivent le principal entièrement ajusté à l’inflation, préservant ainsi le pouvoir d’achat réel.

Ce qui rend XSTH particulièrement défensif, c’est son accent sur les échéances à court terme — des obligations à durée comprise entre zéro et cinq ans. Cela réduit considérablement la sensibilité aux taux d’intérêt. Les obligations à long terme peuvent connaître des baisses de prix importantes lorsque les rendements augmentent, mais les TIPS à court terme sont beaucoup plus stables parce qu’elles arrivent à échéance rapide et peuvent être réinvesties à de nouveaux taux.

Le FNB est également couvert par des devises en dollars canadiens. Puisque les titres sous-jacents sont libellés en dollars américains, la couverture élimine la volatilité des taux de change pour les investisseurs canadiens. Cela garantit que les rendements reflètent la protection contre l’inflation et la performance obligataire — et non les fluctuations CAD/USD.

Partie 2 — Déchiffrer la poussée institutionnelle de 1,7 milliard de dollars

Les grandes entrées dans les FNB à revenu fixe de niche sont rarement présentes sans un catalyseur macroéconomique. Les fonds de pension, les assureurs et les allocateurs souverains ne déploient pas des milliards de façon tactique — ils se repositionnent stratégiquement.

La montée en puissance de 1,73 milliard de dollars dans XSTH indique que les investisseurs institutionnels s’inquiètent de plus en plus de l‘inflation persistante — et non transitoire.

Plusieurs forces macroéconomiques convergent au début de 2026.

Les tensions commerciales mondiales et les risques tarifaires refont surface, particulièrement dans les chaînes d’approvisionnement industrielles et les marchés énergétiques. La volatilité des matières premières demeure élevée, les prix du pétrole et du gaz naturel réagissant à l’instabilité géopolitique. Parallèlement, les dépenses budgétaires dans les économies développées continuent de dépasser les normes historiques, soutenant les pressions inflationnistes du côté de la demande.

Dans ce contexte, le capital institutionnel cherche une protection — pas seulement le rendement. Les TIPS fournissent ce que les obligations nominales ne peuvent pas fournir : l’ajustement contractuel de l’inflation soutenu par le Trésor américain.

Il y a aussi une dimension de liquidité. Lorsque des milliards entrent dans un FNB à revenu fixe, la liquidité du marché secondaire s’approfondit. Les écarts entre acheteurs et vendeurs se resserrent et l’efficacité de l’exécution s’améliore. Pour les investisseurs particuliers, cette participation institutionnelle crée effectivement un plancher de liquidité, rendant le FNB plus facile à négocier même lors de marchés volatils.

Partie 3 — Le point de vue de l’investisseur en revenu : stabilité des rendements et des flux de trésorerie

Du point de vue des revenus, XSTH joue un rôle différent des FNB à dividendes à haut rendement ou des stratégies à achat couvert.

Son rendement est composé de deux composantes : le rendement réel intégré dans les TIPS et l’ajustement de l’inflation au capital. À mesure que l’inflation augmente, les distributions peuvent augmenter parce que le principal sous-jacent de l’obligation augmente. Cela crée un flux de revenus dynamique qui s’ajuste aux conditions macroéconomiques plutôt que de rester fixe.

Les distributions sont versées mensuellement, ce qui rend le FNB opérationnellement compatible avec les portefeuilles de revenus structurés autour des flux de trésorerie réguliers.

Cependant, le but du XSTH n’est pas la maximisation du rendement — c’est la stabilisation du rendement. Les actions à haut rendement peuvent offrir des distributions de 6% à 10%, mais ces paiements sont liés au risque de marché. Si les actions sont correctes, les pertes en capital peuvent submerger les revenus.

XSTH, en revanche, offre un revenu plus faible mais plus résilient, soutenu par des titres d’État et des indices inflationnistes. Il agit comme un lest plutôt que comme un moteur de croissance.

Partie 4 — Pourquoi 2026 est l’année de la « Couverture TIPS »

Au début de 2026, la politique monétaire se trouve à un point d’inflexion. Les banques centrales, dont la Banque du Canada et la Réserve fédérale, ont suspendu un resserrement agressif, mais l’inflation ne s’est pas complètement normalisée à des niveaux cibles.

Les marchés doivent maintenant gérer trois risques simultanés.

Le premier est l’inflation liée aux tarifs douaniers. Les restrictions commerciales augmentent les coûts d’importation, alimentant directement l’IPC. Les TIPS s’adaptent automatiquement à cet environnement, tandis que les obligations nominales perdent leur pouvoir d’achat.

La deuxième est la volatilité des actions. Les actions à dividendes, les FPI et les services publics — des piliers des portefeuilles de revenus — demeurent sensibles aux attentes des taux d’intérêt et aux craintes de récession. Lors d’événements de non-risque, le capital tourne souvent en titres gouvernementaux, profitant aux TIPS.

Le troisième est le piège à poursuite du rendement. De nombreux investisseurs poursuivent des rendements à deux chiffres via des FNB à options couvertes ou des fonds à revenu à effet de levier. Bien qu’attrayantes sur le papier, ces stratégies peuvent subir une érosion du capital lors des retraits. Les obligations protégées contre l’inflation offrent un contrepoids défensif, préservant la stabilité du portefeuille.

Intégration de portefeuille : comment XSTH s’intègre dans une stratégie de revenu

Si votre portefeuille était une maison, vos actions à dividendes et vos fonds à haut rendement seraient le moteur qui génère de l’énergie. XSTH est la base. Elle ne bouge pas beaucoup, mais elle empêche toute la maison de s’enfoncer.

Voici quatre façons simples d’utiliser XSTH pour protéger et faire croître votre patrimoine :

1. Mieux qu’un compte d’épargne standard

La plupart des gens gardent leur capital sécurisé dans un compte d’épargne. Cependant, si l’inflation est de 4% et que votre banque vous paie 3%, vous perdez en fait de l’argent chaque année en termes de ce que vous pouvez acheter.

- Le XSTH Edge : Parce qu’il s’agit d’un fonds TIPS (Treasury Inflation-Protected Securities), il est conçu pour augmenter sa valeur spécifiquement lorsque le coût de la vie augmente. C’est de l’argent liquide « à l’épreuve de l’inflation ».

2. Amortisseur défensif pour les investisseurs à revenu

Beaucoup de FNB populaires de « revenu » (comme ceux qui versent 8% ou 10% de dividendes) peuvent être très volatils. Leurs prix baissent souvent lorsque le marché boursier devient nerveux.

- L’avantage XSTH : XSTH va rarement dans la même direction que le marché boursier. Ajouter une « tranche » de XSTH à votre portefeuille agit comme un amortisseur dans une voiture — ça adoucit les bosses pour éviter la panique de vente quand le marché devient instable.

3. Protéger votre « pouvoir d’achat »

L’inflation est la « taxe cachée » qui rend l’épicerie, l’essence et le loyer plus chers. Si vous êtes à la retraite ou que vous vivez de vos investissements, une hausse soudaine des prix est votre plus grand ennemi.

- L’avantage XSTH : XSTH est l’un des rares investissements à avoir un lien « contractuel » avec l’inflation. Lorsque les chiffres d’inflation du gouvernement augmentent, la valeur des obligations à l’intérieur de XSTH est ajustée à la hausse. C’est comme une augmentation intégrée pour vos économies.

4. Votre réserve de liquidités pour la vente

Quand le marché boursier s’effondre, la meilleure chose à avoir, c’est la « poudre sèche » — de l’argent liquide qui n’a pas perdu sa valeur — pour pouvoir acheter d’excellentes actions à rabais.

- L’avantage XSTH : Comme XSTH est composé d’obligations d’État à court terme, il est très liquide et stable. Pendant que d’autres voient leur portefeuille chuter de 20%, votre part XSTH devrait rester stable, vous donnant les fonds (et la confiance) pour acheter la baisse.

Coûts, efficacité et avantages structurels

L’un des aspects les plus convaincants de XSTH est l’efficacité des coûts. Avec un ratio de gestion proche de 0,10%, il s’agit de l’un des véhicules de protection contre l’inflation les moins coûteux disponibles pour les investisseurs canadiens.

La structure du FNB offre également une liquidité quotidienne, une tarification transparente et un réinvestissement automatique des ajustements d’inflation — des avantages difficiles à reproduire facilement par des achats directs d’obligations.

Pour les investisseurs particuliers, accéder à un portefeuille échelé de pourboires américaines à court terme avec couverture monétaire serait opérationnellement complexe. XSTH emballe cette exposition dans un seul instrument échangeable.

Risques et considérations

Malgré son profil défensif, XSTH n’est pas sans risque. Si l’inflation diminue plus rapidement que prévu, les taux d’équilibre des TIPS se compressent, réduisant la performance relative. Dans des contextes désinflationnistes, les obligations nominales peuvent surpasser les titres protégés contre l’inflation.

La couverture monétaire, tout en stabilisant les rendements, introduit des coûts de couverture qui peuvent légèrement réduire le rendement. De plus, comme la durée est courte, le potentiel d’appréciation du capital est limité comparativement aux obligations à longue durée lors des baisses de taux. Les investisseurs devraient donc considérer XSTH comme une protection — et non comme un levier de performance.

Le résumé

L’afflux de 1,7 milliard de dollars dans XSTH n’est pas du bruit. C’est un signal que les investisseurs institutionnels réévaluent le risque d’inflation et renforcent les défenses de portefeuille.

À une époque où protéger le pouvoir d’achat est aussi crucial que la génération de revenus, les TIPS à court terme offrent une rare combinaison de qualité du crédit gouvernemental, d’ajustement à l’inflation et de risque à faible durée.

Pour les investisseurs canadiens en revenus, XSTH offre des distributions mensuelles, une exposition couverte par des devises et une résilience structurelle face aux chocs macroéconomiques — le tout à un coût minimal.

Suivre l’« argent intelligent » ne signifie pas copier les transactions à l’aveugle. Cela signifie comprendre la thèse macro derrière les flux de capitaux. Pour l’instant, cette thèse est claire : l’inflation peut se modérer, mais les plus grands investisseurs mondiaux achètent toujours des assurances. Et XSTH est l’une des façons les plus directes de le posséder.