Lorsque les marchés deviennent volatils, la plupart des investisseurs posent instinctivement la même question :

« Où puis-je investir sans m’inquiéter constamment de mon portefeuille? » La réponse se trouve rarement dans les actions de croissance spéculative ou les noms à haut rendement avec des bilans fragiles. Elle repose plutôt sur les aristocrates défensifs des dividendes — des entreprises qui ont prouvé, au fil des décennies, leur capacité à générer des liquidités, à protéger les dividendes et à survivre à de multiples cycles économiques.

Dans cet article, nous nous concentrons sur les aristocrates canadiens du dividende qui combinent :

- Entreprises qui offrent des services essentielles,

- des flux de trésorerie résilients,

- et un long historique d’ augmentations de dividendes.

Ce ne sont pas des actions conçues pour « battre le marché » chaque année. Ce sont des actions conçues pour protéger les revenus, réduire la volatilité et se composer de façon régulière — exactement ce que beaucoup d’investisseurs souhaitent dans des environnements incertains.

Qu’est-ce qui rend une action à dividendes vraiment « défensive »?

Une action à dividendes défensive, ce n’est pas juste une entreprise qui verse un dividende. C’est surtout une entreprise capable de continuer à générer des profits et payer ses actionnaires même quand l’économie ralentit.

En général, ces actions partagent 4 traits clés :

1) Des activités essentielles

On parle d’entreprises dont les produits ou services restent indispensables, peu importe le cycle économique :

services publics (électricité), infrastructures, alimentation, assurances, télécoms, etc.

Même si les ménages coupent dans leurs dépenses, ils continuent de payer ces services.

2) Des flux de trésorerie stables et prévisibles

Les meilleures actions défensives ont des revenus qui ne dépendent pas fortement de la conjoncture :

- revenus réglementés (ex. utilities)

- revenus contractuels (contrats long terme)

- revenus récurrents (abonnements, primes, tarifs)

Résultat : moins de surprises, plus de stabilité.

3) Un bilan solide

Une entreprise peut être “défensive”… jusqu’au moment où sa dette devient un problème.

Les titres les plus résistants affichent généralement :

- un levier raisonnable

- une bonne capacité de refinancement

- un accès facile au capital même en période difficile

4) Une discipline exemplaire sur le dividende

Le dividende défensif est souvent un signe de culture de gestion :

payer régulièrement, éviter les excès, protéger la distribution dans les périodes difficiles.

Les entreprises les plus solides ont souvent une longue histoire de dividendes maintenus ou augmentés, même en récession.

Et les aristocrates des dividendes?

Les aristocrates vont encore plus loin : ils augmentent leur dividende année après année depuis longtemps.

C’est un signal puissant de :

- discipline financière

- résilience du modèle d’affaires

- capacité à traverser plusieurs cycles économiques

En bref : dividende + stabilité + constance = “ Action défensive”.

Pourquoi les aristocrates défensifs du dividende sont importants en ce moment

Les périodes de taux d’intérêt plus élevés, de croissance plus lente ou d’incertitude du marché tendent à exposer des modèles d’affaires faibles. Les aristocrates défensifs du dividende, quant à eux, ont tendance à :

- diminuer lors des corrections du marché,

- récupérer plus vite après des baisses,

- et continuer à verser (et souvent augmenter) les dividendes lorsque d’autres coupent.

Ils forment le noyau de nombreux portefeuilles canadiens à long terme.

Sommaire exécutif

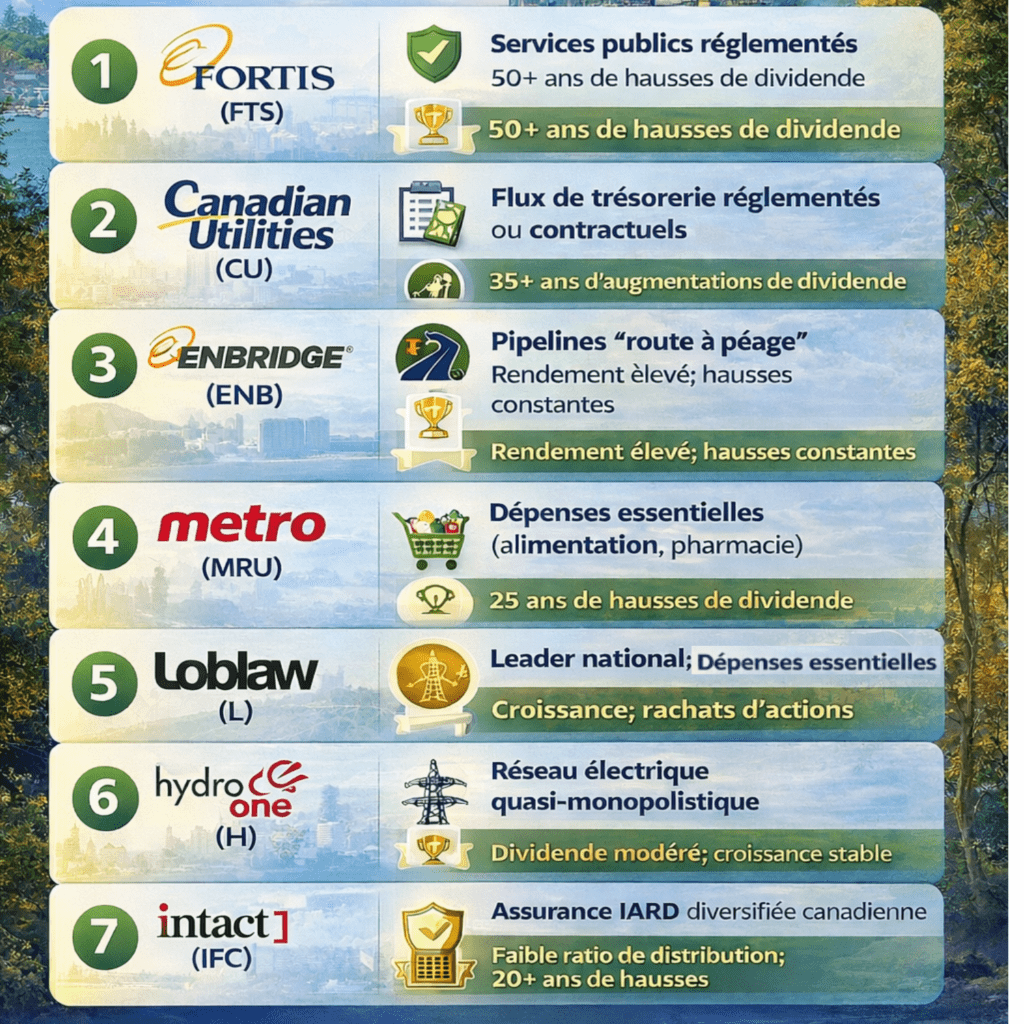

1. Fortis (FTS)

Secteur : Services publics

Fortis est l’une des actions à revenu les plus fiables disponibles pour les investisseurs canadiens. Il représente la définition même d’un aristocrate défensif du dividende, conçu non pas pour poursuivre une croissance rapide, mais pour offrir un flux de trésorerie stable et prévisible à travers tous les cycles du marché.

L’entreprise possède et exploite des services publics d’électricité et de gaz réglementés au Canada , aux États-Unis et dans les Caraïbes. Comme environ 99% des actifs de Fortis sont réglementés, ses bénéfices sont en grande partie protégés des ralentissements économiques, des fluctuations des prix des matières premières et de la volatilité des marchés. Les tarifs sont fixés par les régulateurs, offrant une visibilité et une stabilité que peu de secteurs peuvent égaler.

Fortis a augmenté son dividende pendant plus de 50 années consécutives, le plaçant parmi un petit groupe élitiste d’aristocrates nord-américains du dividende. Aujourd’hui, l’action offre un rendement du dividende prospectif d’environ 3,5%, soutenu par un ratio de distribution conservateur d’environ 70% et une politique claire de croissance annuelle des dividendes.

Ce qui rend Fortis particulièrement attrayant pour les investisseurs en revenus, c’est la prévisibilité de sa croissance. La direction a élaboré un plan d’investissement en capital pluriannuel dépassant 25 milliards de dollars, qui élargit sa base de taux réglementée et soutient une croissance annuelle des dividendes de 4% à 6%. Cette croissance est souvent liée à l’inflation, aidant à protéger le pouvoir d’achat au fil du temps.

Pourquoi Fortis s’inscrit dans un portefeuille de revenus

- Services publics réglementés = bénéfices hautement prévisibles

- Ajustements de revenus liés à l’inflation

- Ratio de distribution conservateur et bilan solide

- Historique de croissance des dividendes depuis des décennies

Fortis ne rendra pas les investisseurs riches du jour au lendemain — mais pour ceux qui recherchent un revenu durable, la préservation du capital et la tranquillité d’esprit, il demeure l’un des piliers défensifs les plus solides d’un portefeuille de revenus à long terme.

2. Services publics canadiens (CU)

Secteur : Services publics

Canadian Utilities est l’une des actions les plus conservatrices et axées sur le revenu du marché canadien. Pour les investisseurs dont l’objectif principal est un revenu de dividendes fiable et à long terme, la CU constitue une véritable position angulaire.

L’entreprise détient l’une des plus longues périodes de croissance des dividendes au Canada, avec 36 années consécutives d’augmentations de dividendes. Ce bilan reflète une culture profondément ancrée de discipline du capital, de gestion des risques et de priorisation des revenus des actionnaires. Canadian Utilities opère dans la production d’électricité, le transport et la distribution de gaz naturel, la grande majorité de ses actifs étant soit réglementés, soit garantis par des contrats à long terme.

Du point de vue de la durabilité des revenus, la CU est particulièrement attrayante. L’action offre actuellement un rendement de dividende à terme d’environ 4,2%, soutenu par un ratio de distribution conservateur d’environ 55%. Cela laisse amplement de marge pour absorber des coûts d’intérêts plus élevés, des retards réglementaires ou des ralentissements économiques sans mettre le dividende en danger.

Contrairement aux services publics à forte croissance, les services publics canadiens privilégient la préservation du capital plutôt que l’expansion. La croissance des dividendes a historiquement été modeste — environ 1% par an au cours des cinq dernières années — mais cette croissance plus lente s’accompagne d’une stabilité exceptionnelle. Pour les retraités et les investisseurs en revenus, la prévisibilité compte souvent plus que l’accélération.

Une autre force clé est le soutien des parents du groupe ATCO, qui offre flexibilité financière, expertise opérationnelle et stabilité stratégique en période difficile.

Pourquoi les services publics canadiens correspondent à un portefeuille de revenus

- Historique extrêmement long de croissance des dividendes

- Forte proportion des revenus réglementés et contractuels

- Ratio de distribution conservateur et bilan

- Fort commandite d’ATCO

Canadian Utilities n’est pas conçue pour maximiser le rendement total. Au contraire, elle excelle à offrir ce que les investisseurs valorisent le plus : constance, durabilité et tranquillité d’esprit.

3. Enbridge (ENB)

Secteur : Infrastructures énergétiques (Midstream)

Enbridge est souvent mal compris parce qu’il occupe le secteur de l’énergie, mais il n’est pas un producteur de matières premières. Elle ne fore pas pour le pétrole ou le gaz, et son flux de trésorerie ne dépend pas directement des prix de l’énergie. Au lieu de cela, Enbridge exploite des infrastructures énergétiques critiques — pipelines, entrepôts et actifs de services publics — qui fonctionnent un peu comme des routes à péage.

La grande majorité des bénéfices d’Enbridge proviennent de contrats à long terme, à prendre ou payer, ce qui signifie que les clients paient malgré les fluctuations à court terme des prix des matières premières. Cette structure offre une grande visibilité et une grande prévisibilité des flux de trésorerie, ce qui explique pourquoi Enbridge se comporte beaucoup plus comme une entreprise d’infrastructure ou de services publics que comme une action énergétique cyclique.

Pour les investisseurs à revenus, l’attrait d’Enbridge est évident. L’action offre actuellement un rendement de dividende prospectif d’environ 6%, l’un des plus élevés parmi les grands payeurs de dividendes canadiens établis. Enbridge a augmenté son dividende pendant 12 années consécutives, soutenu par des flux de trésorerie distribuables stables et des opérations réglementées des services publics en plus de son réseau de pipelines.

Cela dit, Enbridge est mieux considéré comme une infrastructure à revenu élevé et à risque modéré. Son ratio de distribution est élevé, et l’entreprise accumule une dette significative, ce qui la rend plus sensible aux taux d’intérêt que les services publics comme Fortis ou Canadian Utilities. Cependant, la direction s’est orientée vers la réparation du bilan, la vente d’actifs et la discipline du capital, réduisant ainsi les risques au fil du temps.

Pourquoi Enbridge s’inscrit dans un portefeuille de revenus

- Flux de trésorerie contractés, semblables à ceux de l’infrastructure,

- Forte visibilité des résultats

- Rendement du dividende attractif, supérieur à la moyenne

- Longue histoire de croissance des dividendes

Enbridge offre quelque chose de rare sur le marché canadien : un revenu actuel élevé combiné à la stabilité des infrastructures. Pour les investisseurs prêts à accepter un risque financier modéré en échange d’un paiement généreux et fiable, l’ENB peut servir de puissant moteur de revenus au sein d’un portefeuille de dividendes diversifié.

4. Métro (MRU)

Secteur : Produits de consommation de base

Metro est l’une des entreprises canadiennes de biens de consommation de base défensifs de la plus haute qualité, opérant dans un secteur qui demeure résilient peu importe les conditions économiques. Les dépenses alimentaires et pharmaceutiques ne sont pas discrétionnaires — les consommateurs peuvent réduire leurs déplacements ou leurs divertissements, mais ils continuent d’acheter des produits d’épicerie et des médicaments essentiels. Cela rend le modèle d’affaires de Metro intrinsèquement défensif.

L’entreprise exploite un vaste réseau d’ épiceries et de pharmacies à travers le Canada, soutenue par de solides marques de marque privée qui augmentent les marges et le pouvoir de tarification. Ces marques privées protègent non seulement la rentabilité en période d’inflation, mais aident aussi à stabiliser les flux de trésorerie lorsque les budgets des consommateurs sont sous pression.

Du point de vue des revenus, Metro n’est pas une action à haut rendement. Son rendement du dividende anticipé est d’environ 1,8%, ce qui peut sembler modeste à première vue. Cependant, ce qui manque à Metro en rendement, il le compense largement par une croissance exceptionnelle des dividendes et une durabilité exceptionnelle. L’entreprise a augmenté son dividende pendant 25 années consécutives, soutenue par un ratio de distribution très bas près de 30%. Ce paiement conservateur laisse amplement de place à des augmentations continues de dividendes, même en période de ralentissement économique.

Au cours des cinq dernières années, le dividende de Metro a augmenté à un taux annuel impressionnant à deux chiffres, reflétant une forte croissance des bénéfices, une allocation du capital disciplinée et une génération constante de flux de trésorerie libre. Cela fait de la MRU une option attrayante pour les investisseurs qui souhaitent un revenu qui croît plus rapidement que l’inflation au fil du temps.

Pourquoi Metro s’inscrit dans un portefeuille de revenus défensif

- Exposition essentielle aux dépenses des consommateurs

- Marges solides portées par les produits de marque privée

- Génération constante de flux de trésorerie libre

- Long historique de croissance des dividendes avec un faible ratio de distribution

Metro ne génère peut-être pas un revenu immédiat élevé, mais pour les investisseurs à la recherche d’une stabilité défensive, de la hausse des dividendes et d’une capitalisation à long terme, c’est l’une des meilleures participations en biens de consommation de base au Canada.

5. Compagnies Loblaw

Secteur : Produits de consommation de base

Loblaw Companies est le plus grand détaillant alimentaire et pharmaceutique du Canada, exploitant un réseau national inégalé qui comprend Loblaws, No Frills, Shoppers Drug Mart, Real Canadian Superstore et plusieurs marques de marque privée. Cette échelle confère à Loblaw un avantage structurel en termes de pouvoir d’achat, de flexibilité de tarification et d’efficacité des coûts — autant d’éléments essentiels dans un investissement défensif.

Comme Metro, Loblaw bénéficie de dépenses de consommation non discrétionnaires. Peu importe les conditions économiques, les consommateurs continuent d’acheter des produits d’épicerie et des produits de santé essentiels. Cela rend la base de revenus de Loblaw très résiliente, même pendant les récessions ou les périodes d’inflation élevée.

Du point de vue du revenu, Loblaw n’est pas conçu pour maximiser le rendement. Son rendement de dividende prospectif est inférieur à 1%, mais ce faible rendement est associé à un ratio de distribution exceptionnellement conservateur d’environ 17%. Cela donne à l’entreprise une grande flexibilité pour continuer à augmenter les dividendes tout en remboursant activement le capital par rachats d’actions.

La croissance des dividendes a été forte et constante, avec un taux de croissance à deux chiffres sur cinq ans, soutenu par un flux de trésorerie disponible robuste et une allocation du capital disciplinée. Les rachats jouent un rôle clé dans la stratégie de rendement des actionnaires de Loblaw, réduisant le nombre d’actions et améliorant la croissance des bénéfices par action ainsi que des dividendes au fil du temps.

Un autre avantage défensif important est la capacité de Loblaw à faire passer l’inflation par la tarification. Ses offres de marque privée et son échelle lui permettent de protéger ses marges même lorsque les coûts d’entrée augmentent, aidant ainsi à stabiliser la trésorerie.

Pourquoi Loblaw s’inscrit dans un portefeuille de revenus défensif

- Exposition essentielle à l’alimentation et aux soins de santé

- Génératrice de flux de trésorerie libre solide

- Très faible ratio de distribution avec une marge de progression des dividendes

- La croissance des dividendes est renforcée par des rachats constants

Loblaw ne séduit peut-être pas les investisseurs cherchant un revenu immédiat, mais pour ceux qui se concentrent sur la croissance défensive, la hausse des dividendes et la préservation du capital à long terme, il s’agit de l’une des possessions de biens de consommation de base les plus solides au Canada.

6. Hydro One (H)

Secteur : Services publics

Hydro One exploite le réseau de transport et de distribution d’électricité de l’Ontario, ce qui en fait l’une des entreprises les plus stables et prévisibles du marché canadien. En tant que fournisseur quasi monopolistique d’un service essentiel, Hydro One bénéficie d’une demande pratiquement immunisée contre les cycles économiques. Les foyers et les entreprises ont besoin d’électricité, peu importe l’inflation, la récession ou la volatilité du marché.

Les bénéfices de l’entreprise sont en grande partie régis par des cadres réglementaires qui fixent les rendements autorisés sur le capital investi. Bien que cette réglementation limite le potentiel de hausse, elle limite aussi considérablement le risque à la baisse — un compromis très attrayant pour les investisseurs en revenu défensif. Les flux de trésorerie d’Hydro One sont stables, visibles et soutenus par des actifs d’infrastructure à long terme avec une durée de vie utile extrêmement longue.

Du point de vue des revenus, Hydro One offre un rendement de dividende prospectif d’environ 2,5%, soutenu par un ratio de distribution modéré proche de 60%. Le dividende a augmenté de façon constante, avec un taux de croissance annuel moyen dans les chiffres à un chiffre au cours des cinq dernières années. Cet équilibre entre le revenu actuel et la croissance stable rend Hydro One adapté aux investisseurs recherchant la fiabilité plutôt que le rendement élevé.

Une autre force importante est la faible volatilité des bénéfices d’Hydro One. Parce que les revenus sont découplés des prix des matières premières et des modes de consommation des consommateurs, l’entreprise offre un effet stabilisateur lors des baisses du marché. Cela en fait un complément précieux aux avoirs à rendement plus élevé ou plus cycliques.

Pourquoi Hydro One s’inscrit dans un portefeuille de revenu défensif

- Actifs de transmission d’électricité de type monopole

- Rendements hautement réglementés et prévisibles

- Faibles bénéfices et volatilité des flux de trésorerie

- Dividende stable et en croissance constante

Hydro One ne suscite peut-être pas d’enthousiasme, mais c’est précisément sa force. Pour les investisseurs axés sur la préservation du capital, le revenu fiable et la stabilité du portefeuille, Hydro One joue un rôle discret mais crucial comme ancre défensive.

7. Financière intacte (IFC)

Secteur : Finances (assurance des biens et des responsabilités)

Intact Financial offre une façon différenciée d’acquérir une exposition au secteur financier tout en maintenant un profil de revenu défensif. Contrairement aux banques, dont les revenus sont fortement influencés par les cycles de crédit et les fluctuations des taux d’intérêt, les compagnies d’assurance ont tendance à bénéficier de l’inflation et de la hausse des primes. Cela rend Intact particulièrement attrayant lors des périodes de coûts élevés et d’incertitude économique.

En tant que plus grand assureur canadien en biens et responsabilités, Intact exploite une plateforme d’assurance diversifiée couvrant les secteurs automobile, résidentiel et commercial, tant au Canada qu’à l’international. L’entreprise a démontré une discipline exceptionnelle en souscription, maintenant constamment de solides ratios combinés qui reflètent des opérations d’assurance rentables plutôt que de dépendre uniquement des revenus d’investissement.

Du point de vue des revenus, Intact offre un rendement de dividende anticipé de juste plus de 2%, soutenu par un ratio de distribution très conservateur inférieur à 30%. Ce faible paiement offre une flexibilité substantielle pour une croissance continue des dividendes, même lors de périodes de créances élevées ou de stress économique. Intact a augmenté son dividende pendant 20 années consécutives, avec un taux de croissance à près de deux chiffres sur cinq ans, soulignant l’engagement à long terme de la direction envers les rendements des actionnaires.

Un autre avantage défensif réside dans le pouvoir de tarification d’Intact. Les primes d’assurance peuvent être ajustées annuellement, permettant à l’entreprise de répercuter les coûts plus élevés sur les assurés au fil du temps. Cette dynamique aide à protéger les marges et les flux de trésorerie dans des environnements inflationnistes, contrairement à beaucoup d’autres institutions financières.

Pourquoi Intact s’inscrit dans un portefeuille de revenu défensif

- Pouvoir de tarification grâce aux ajustements de primes

- Diversification des opérations d’assurance selon les régions et les lignes

- Souscription solide et gestion des risques disciplinée

- Un long et constant bilan de croissance des dividendes

Intact Financial combine bénéfices défensifs, revenus en croissance et résilience à l’inflation. Pour les investisseurs cherchant une exposition aux finances sans la volatilité associée aux banques, l’IFC représente l’un des plus solides jeux de revenus à long terme et de stabilité sur le marché canadien.

Comment utiliser les aristocrates défensifs du dividende dans un portefeuille

Les aristocrates défensifs du dividende sont mieux utilisés comme avoirs de base, pas comme transactions à court terme.

Rôles du portefeuille

- Stabilité des revenus

- Réduction de la volatilité

- Préservation de la capitale

- Capitalisation à long terme

Une approche courante consiste à combiner :

- services publics,

- Articles de consommation de base,

- infrastructures,

- et assurance

Cette diversification réduit la dépendance à un seul facteur économique.

Meilleurs comptes pour les aristocrates défensifs du dividende

- CELI : Excellent pour les actions à croissance de dividendes (revenu exonéré d’impôt)

- REER : Adapté à la capitalisation à long terme

- Non enregistré : toujours en vigueur, surtout avec les dividendes canadiens admissibles

Parce que ces entreprises versent des dividendes canadiens admissibles, elles sont particulièrement fiscalement efficaces pour les investisseurs du Canada.

Réflexions finales

Les aristocrates défensifs des dividendes ne sont pas conçus pour susciter les gros titres ou courir après l’élan. Leur force réside dans la discipline, la constance et la durabilité.

Dans des marchés incertains, ces entreprises permettent aux investisseurs de :

- Restez investi,

- dormir mieux la nuit,

- et continuer à accumuler la richesse sans risques inutiles.

Pour les investisseurs canadiens cherchant la stabilité sans abandonner complètement la croissance, les aristocrates défensifs du dividende demeurent l’une des stratégies les plus fiables disponibles.