À première vue, DGS (Dividend Growth Split Corp.) ressemble à un puissant véhicule de revenu. Il offre des distributions mensuelles élevées, une exposition à des sociétés canadiennes bien connues axées sur la croissance des dividendes, ainsi qu’un long historique d’exploitation.

Cependant, DGS n’est pas un FNB traditionnel, et il ne se comporte pas comme tel. Il s’agit d’une société à actions scindées (split share corporation), une structure qui peut améliorer le revenu et les rendements dans des marchés favorables — mais qui introduit également des risques uniques que les investisseurs doivent comprendre avant d’y allouer du capital.

Cet article explique comment fonctionne DGS, d’où proviennent réellement ses revenus et quels sont les principaux risques intégrés à sa structure, afin d’aider les investisseurs à déterminer s’il correspond à leurs objectifs de portefeuille. DGS est émis et géré par Brompton Funds, une firme canadienne spécialisée dans les produits orientés revenu, en particulier les sociétés à actions scindées.

Qu’est-ce que DGS ?

DGS est un fonds à actions scindées qui détient un portefeuille diversifié d’actions canadiennes à grande capitalisation axées sur la croissance des dividendes.

Au lieu d’émettre une seule catégorie de parts comme un FNB standard, il émet deux titres distincts :

Actions privilégiées (DGS.PR.A)

Conçues pour offrir un revenu relativement stable et une priorité sur le capital.

Actions de catégorie A (DGS)

Conçues pour offrir un revenu plus élevé et un potentiel d’appréciation du capital.

Chaque « unité » du fonds est composée de :

- 1 action privilégiée

- 1 action de catégorie A

Cette structure crée un levier intégré pour les actions de catégorie A.

Dans quoi investit DGS ?

DGS détient un portefeuille de sociétés canadiennes établies versant des dividendes, principalement des émetteurs à grande capitalisation ayant un historique de croissance des bénéfices et de génération de flux de trésorerie.

Le portefeuille comprend :

- Grandes banques et compagnies d’assurance canadiennes

- Infrastructures et services publics

- Biens de consommation de base et sociétés défensives de croissance

- Certaines sociétés de ressources et industrielles

Il ne s’agit pas d’un portefeuille spéculatif. Les actifs sous-jacents sont des entreprises fondamentalement solides, couramment utilisées dans les stratégies de croissance de dividendes et de qualité.

Comment fonctionne la structure split share

La caractéristique clé de DGS est la priorité du capital :

- Les actionnaires privilégiés sont payés en premier

- Ils ont priorité sur les dividendes et sur le capital à l’échéance

Les actionnaires de catégorie A reçoivent ce qui reste :

- Revenus et gains en capital ne s’accumulent qu’après satisfaction des obligations privilégiées

Conséquences :

- Les actions de catégorie A bénéficient d’une exposition levier au portefeuille

- Les rendements sont amplifiés dans les marchés haussiers

- Les pertes sont amplifiées dans les marchés baissiers

Ce levier est structurel — il n’est pas optionnel.

D’où proviennent les distributions de catégorie A ?

Les distributions de catégorie A sont mensuelles et proviennent principalement d’un remboursement de capital (ROC).

Elles peuvent être financées par :

- Dividendes reçus du portefeuille

- Gains en capital

- Flux de trésorerie du portefeuille

- Remboursement du capital initial des investisseurs

Le remboursement de capital n’est pas intrinsèquement négatif, mais il implique deux éléments :

- Il réduit la valeur liquidative (VL/NAV) s’il n’est pas compensé par l’appréciation des actifs

- Il diminue le prix de base rajusté (PBR/ACB) dans les comptes imposables

Les investisseurs en revenu devraient se concentrer sur la durabilité de la VL, pas seulement sur le rendement affiché.

Le risque le plus important : la suspension des distributions

Le risque majeur pour les détenteurs d’actions de catégorie A est la suspension des distributions.

Ce risque est structurel.

Comment la règle fonctionne

Les distributions de catégorie A ne sont pas garanties. Elles sont versées seulement si deux conditions sont respectées :

1. Les actionnaires privilégiés sont entièrement payés

Si leurs distributions sont en retard, la catégorie A ne reçoit rien.

2. Le test de couverture de la VL est respecté

Après le paiement, la valeur liquidative par unité doit rester au-dessus d’un seuil minimal prédéfini.

Si le paiement faisait passer la VL sous ce seuil → distribution automatiquement suspendue.

Ce n’est pas une décision discrétionnaire du gestionnaire — c’est une règle structurelle.

Impact en marchés réels

Lors de fortes baisses :

- Les distributions de catégorie A peuvent cesser complètement

- Le prix chute plus vite que les actions sous-jacentes (levier inversé)

- Les investisseurs peuvent subir des mois sans revenu

Pendant ce temps, les actions privilégiées continuent d’être payées si la couverture le permet.

Risque de levier et replis de marché

Parce que la catégorie A est levier :

- Les gains sont amplifiés en marchés haussiers

- Les pertes sont amplifiées en stress de marché

Une baisse modérée du portefeuille peut entraîner une chute disproportionnée de la VL catégorie A.

Sensibilité aux taux d’intérêt

Même si DGS détient des actions, il est indirectement sensible aux taux :

- Les actions privilégiées sont sensibles aux taux

- Une hausse des taux fait pression sur leur valeur

- Cela réduit la VL catégorie A

Donc DGS peut sous-performer même si les actions sont stables.

Risque d’échéance et de prolongation

DGS possède une date d’échéance.

À cette date :

- Le fonds peut être dissous

- Ou prolongé par le conseil

Impacts possibles :

- Modification des dividendes

- Décalage prix / VL

- Risque de réinvestissement

Moins prévisible qu’un FNB perpétuel.

DGS est-il sécuritaire ?

DGS n’est pas faible risque — mais pas défaillant non plus.

Adapté pour :

- Investisseurs revenu expérimentés

- Portefeuilles tolérant variabilité du revenu

- Allocations tactiques marchés haussiers

Inadapté comme :

- Substitut obligataire

- Revenu garanti

- Position cœur retraite

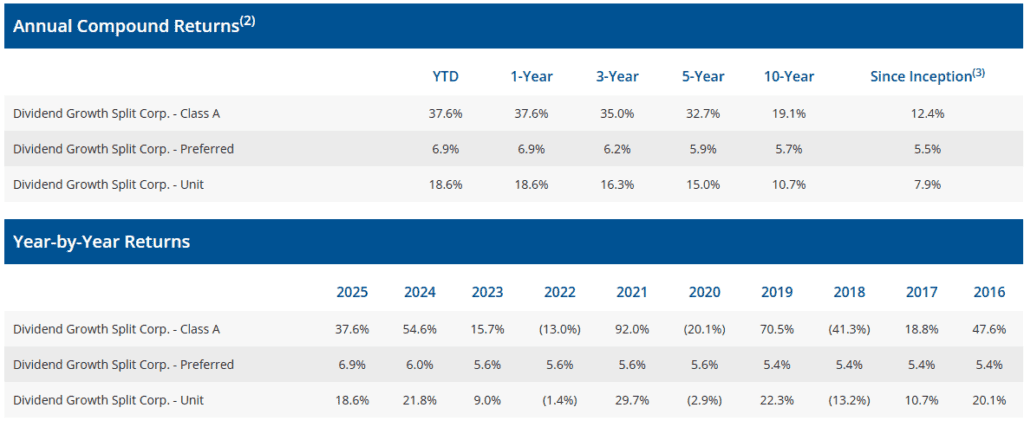

Performance historique

Source : Brompton Funds

série d’actions privilégiées

La série d’actions privilégiées affiche des rendements très constants, généralement situés dans une fourchette d’environ 5,4 % à 6,9 % par année, et ce de façon relativement stable dans le temps.

Cette régularité s’explique par leur nature prioritaire et quasi obligataire au sein de la structure du fonds à actions scindées.

Caractéristiques principales

Distribution fixe versée en premier (~6 %)

Les détenteurs d’actions privilégiées reçoivent un dividende prédéterminé, payé avant toute distribution aux actionnaires de catégorie A. Ce flux de revenu est donc prioritaire et relativement prévisible.

Priorité sur les actifs

En cas de liquidation ou à l’échéance du fonds, les actionnaires privilégiés ont priorité sur le capital. Leur remboursement passe avant celui des détenteurs de catégorie A, ce qui réduit le risque de perte en capital.

Faible volatilité

Comme leur rendement provient principalement d’un dividende fixe plutôt que de l’appréciation du portefeuille, leur prix fluctue généralement beaucoup moins que celui des actions ordinaires ou de catégorie A.

Participation limitée à la hausse du portefeuille

En contrepartie de cette stabilité, les actions privilégiées profitent peu de la croissance du portefeuille sous-jacent. Leur rendement est plafonné : même si les actions détenues par le fonds performent fortement, l’essentiel de cette plus-value revient à la catégorie A.

👉 En résumé : les investisseurs en actions privilégiées achètent avant tout la stabilité du revenu, pas la croissance du capital.

Catégorie A : rendement résiduel + levier intégré

À l’inverse, les actions de catégorie A offrent des rendements potentiels beaucoup plus élevés — mais au prix d’une volatilité nettement supérieure.

Rendements observés

- 1 an : 37,6 %

- 5 ans : 32,7 % annualisé

- 10 ans : 19,1 % annualisé

- Variations annuelles extrêmes : de +92 % à −41 %

Ces écarts importants s’expliquent directement par la structure financière du fonds.

Pourquoi une telle volatilité ?

1️⃣ Reçoit uniquement le résiduel

La catégorie A ne reçoit des distributions qu’après paiement complet des actions privilégiées. Elle n’a accès qu’au revenu et aux gains excédentaires du portefeuille.

2️⃣ Absorbe toute la hausse… et toute la baisse

Une fois les obligations envers les privilégiées remplies, toute variation de valeur du portefeuille — positive ou négative — se répercute intégralement sur la catégorie A.

3️⃣ Intègre un levier structurel

Chaque unité étant composée d’une action privilégiée + une catégorie A, la catégorie A bénéficie d’une exposition amplifiée aux actifs sous-jacents. Ce levier n’est pas tactique — il est intégré à la structure même du produit.

Lecture financière simplifiée

On peut visualiser la structure ainsi :

- Les actions privilégiées agissent comme une dette ou un coût de financement fixe (~6 %).

- La catégorie A représente la couche actions (equity layer) au-dessus de ce financement.

Autrement dit :

👉 Le portefeuille doit d’abord générer suffisamment de rendement pour payer le « coût » des privilégiées.

👉 Ce qui reste revient à la catégorie A.

Implications en marchés réels

Marchés haussiers

- Croissance du portefeuille élevée

- Coût privilégié fixe

- Excédent important pour catégorie A

➡️ Rendements amplifiés

Marchés baissiers

- Baisse de valeur des actifs

- Coût privilégié toujours dû

- Résiduel fortement comprimé

➡️ Pertes amplifiées

Comparaison synthèse

| Caractéristique | Actions privilégiées | Catégorie A |

|---|---|---|

| Priorité revenu | Oui | Non |

| Priorité capital | Oui | Non |

| Rendement moyen | ~5–7 % | Élevé mais variable |

| Volatilité | Faible | Élevée |

| Participation hausse | Limitée | Totale (levier) |

| Risque suspension revenu | Très faible | Élevé |

Conclusion pédagogique

- Privilégiées = profil obligataire amélioré

→ Revenu stable, faible volatilité, priorité capital. - Catégorie A = profil actions levierisées

→ Revenu élevé potentiel, mais dépendant du marché.

Comprendre cette dualité est essentiel : les deux catégories reposent sur le même portefeuille… mais n’offrent pas du tout le même couple rendement / risque.

Intégration portefeuille

DGS devrait être considéré comme une position satellite de revenu, et non comme une position cœur de portefeuille. Sa structure à actions scindées introduit un levier structurel ainsi que des distributions conditionnelles, ce qui peut bonifier le revenu dans des marchés favorables, mais augmente également le risque de baisse en périodes de stress. Pour cette raison, la taille de position est un facteur critique.

Une approche prudente consiste à limiter l’exposition et à intégrer DGS aux côtés d’actifs de revenu plus stables. Il se combine particulièrement bien avec des FNB de dividendes traditionnels, qui offrent une exposition diversifiée et non levierisée à des sociétés versant des dividendes, ainsi qu’avec des investissements en services publics ou en infrastructures procurant des flux de trésorerie réglementés et prévisibles. L’ajout d’obligations ou d’équivalents de trésorerie peut également stabiliser davantage le portefeuille et fournir de la liquidité lors des replis de marché, lorsque les distributions de DGS peuvent être suspendues.

Il est important que les investisseurs se concentrent moins sur le rendement affiché et davantage sur l’évolution de la valeur liquidative (VL / NAV). Une VL en déclin peut signaler un risque croissant pour les distributions de catégorie A, peu importe le niveau actuel des versements. En pratique, DGS fonctionne mieux comme un amplificateur opportuniste de revenu au sein d’un portefeuille diversifié et conscient des risques — et non comme une source principale de revenu.

Résumé

- Traiter DGS comme une position satellite de revenu

- Limiter la taille de position

- Combiner avec :

- Des FNB de dividendes traditionnels

- Des services publics ou infrastructures

- Des obligations ou équivalents de trésorerie

Le suivi de la valeur liquidative est plus important que celui du rendement seul.

Conclusion

DGS peut être un puissant outil de revenu s’il est bien utilisé.

Son attrait :

- Transformer portefeuille dividendes en revenu amplifié via levier structurel

Mais introduit :

- Risque interruption revenu

- Volatilité amplifiée

- Sensibilité cycles et taux

Question clé :

👉 Pas « le rendement est-il attrayant ? »

Mais :

👉 « Puis-je tolérer des pertes amplifiées et des revenus suspendus en stress de marché ? »

Y répondre honnêtement est essentiel avant d’investir dans DGS.